Questões de Concurso

Para coseac

Foram encontradas 10.117 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338623

Direito Financeiro

A Lei de Responsabilidade Fiscal

estabelece que a verificação do cumprimento

dos limites global e por poder, para a despesa

total com pessoal, é periódica.

A periodicidade correta dessa verificação é:

A periodicidade correta dessa verificação é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338622

Direito Financeiro

A Lei Complementar nº 101/2000, que

estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão

fiscal, define limites para a despesa total com

pessoal em cada período de apuração, não

podendo exceder determinados percentuais da

receita corrente líquida. Há um limite global que

será repartido entre os poderes.

Considerando-se o disposto na citada lei, o limite global e o limite de cada poder na esfera municipal são:

Considerando-se o disposto na citada lei, o limite global e o limite de cada poder na esfera municipal são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338621

Contabilidade Pública

De acordo com o estabelecido pela

Lei nº 4.320/64, um dos estágios da execução

da despesa orçamentária é a liquidação.

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338620

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) descreve as Variações

Patrimoniais Aumentativas e Diminutivas como

transações que promovem alterações nos

elementos patrimoniais da entidade do setor

público e que afetam o resultado.

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338619

Contabilidade Pública

O elemento de despesa orçamentária

tem por finalidade identificar os objetos de

gastos, tendo sua relação apresentada no

Manual de Contabilidade Aplicada ao Setor

Público (MCASP). Entre os elementos de

despesa orçamentária, encontram-se Obras e

Instalações e Outros Serviços de Terceiros –

PJ.

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338618

Contabilidade Pública

O art. 58 da Lei nº 4.320/64 define que o

empenho de despesa “é o ato emanado de

autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de

implemento de condição” e será formalizado

mediante a emissão da “Nota de Empenho”. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) diz que os empenhos podem

ser classificados em Ordinário, Estimativo e

Global.

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338617

Contabilidade Pública

A execução da despesa orçamentária se

dá em estágios, na forma prevista na

Lei nº 4.320/1964.

A sequência correta dos estágios da execução da despesa orçamentária é:

A sequência correta dos estágios da execução da despesa orçamentária é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338616

Contabilidade Pública

As etapas das receitas orçamentárias

seguem a ordem de ocorrência dos fenômenos

econômicos.

Desconsiderando-se qualquer exceção ao regramento geral, a ordem sistemática das receitas orçamentárias apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) é:

Desconsiderando-se qualquer exceção ao regramento geral, a ordem sistemática das receitas orçamentárias apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338615

Contabilidade Pública

A classificação da receita orçamentária

por natureza é utilizada por todos os entes da

Federação e visa identificar a origem do

recurso segundo o fato gerador, que é o

acontecimento real que ocasionou o ingresso

da receita nos cofres públicos. A classificação

por Natureza de Receita Orçamentária é

composta por um código de oito dígitos

numéricos e tem a seguinte estrutura:

“a.b.c.d.ee.f.g”.

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna:

1) a

2) b

3) c

4) d, ee, f

5) g

( ) Tipo

( ) Desdobramento para identificação de peculiaridades da receita

( ) Origem

( ) Categoria Econômica

( ) Espécie

A sequência correta (de cima para baixo) da segunda coluna é:

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna:

1) a

2) b

3) c

4) d, ee, f

5) g

( ) Tipo

( ) Desdobramento para identificação de peculiaridades da receita

( ) Origem

( ) Categoria Econômica

( ) Espécie

A sequência correta (de cima para baixo) da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338613

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) define as

características qualitativas da informação

contábil como “atributos que tornam a

informação útil para os usuários e dão suporte

ao cumprimento dos objetivos da informação

contábil”.

As características qualitativas da informação contábil são:

As características qualitativas da informação contábil são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338612

Contabilidade Pública

As subvenções sociais são destinadas às

instituições públicas ou privadas de caráter

assistencial ou cultural, sem finalidade

lucrativa.

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338611

Contabilidade Pública

A Lei 4.320/64 classifica as receitas em

Receitas Correntes e Receitas de Capital.

Podem ser classificadas como Receitas

Correntes:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

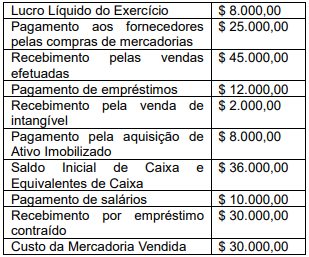

Q2338610

Contabilidade Geral

Determinada companhia apresentou os

dados para a elaboração da sua demonstração

dos fluxos de caixa (DFC) para o exercício de

2022. A diretoria solicita que seja elaborada a

DFC pelo método direto.

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338609

Contabilidade Geral

A Lei nº 6.404/76 estabelece condições

para a utilização de reservas de capital. Com

relação a esse assunto, assinale a opção

INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

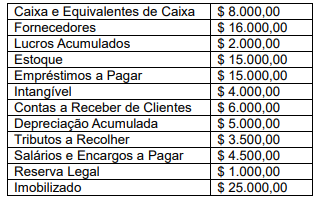

Q2338608

Contabilidade Geral

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

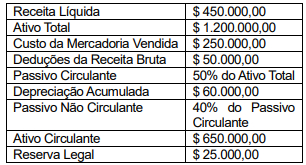

Q2338607

Contabilidade Geral

Observe as informações extraídas da

contabilidade de determinada companhia.

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338606

Contabilidade Geral

A Lei nº 6.404/76 estabelece a

constituição da Reserva Legal, com a finalidade

de assegurar a integridade do capital social e

somente poderá ser utilizada para compensar

prejuízos ou aumentar o capital.

Os critérios para a constituição da Reserva Legal são:

Os critérios para a constituição da Reserva Legal são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338605

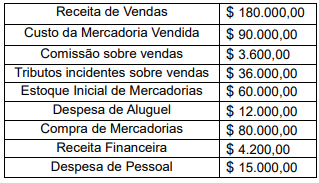

Contabilidade Geral

O CEO de uma companhia envia os

seguintes dados para que o contador monte a

demonstração do resultado do exercício da

empresa para um determinado período:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

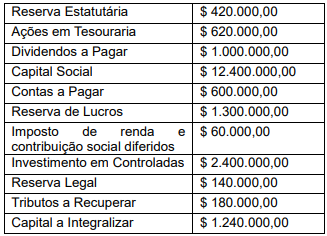

Q2338604

Contabilidade Geral

Um contador recebe (conforme tabela

abaixo) algumas informações constantes do

Balanço Patrimonial de determinada

companhia e deve reconstituir o seu Patrimônio

Líquido a pedido de um investidor interessado

em adquirir ações dessa empresa.

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338603

Contabilidade Geral

Com base na Lei nº 6.404/76, a

demonstração dos lucros ou prejuízos

acumulados (DLPA) deve