Questões de Concurso

Para ufmt

Foram encontradas 9.522 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956953

Contabilidade Pública

Os orçamentos e balanços públicos possuem peculiaridades e são estruturados de maneira diversa aos

relatórios financeiros das empresas em geral. Tanto a União, os Estados, os Munícipios quanto o Distrito

Federal devem elaborar os seus relatórios conforme a Lei nº 4.320/1964. Assim, os resultados gerais do

exercício dos entes serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço

Patrimonial e na Demonstração das Variações Patrimoniais. De acordo com a lei citada, o Balanço

Patrimonial demonstrará o ativo

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956952

Contabilidade Pública

A mensuração de ativos e passivos no setor público tem o objetivo de selecionar bases que reflitam de modo

mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de

forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão.

Uma das formas de contabilizar os ativos é com base na mensuração a valor corrente que reflete o ambiente

econômico vigente na data de apresentação do relatório. NÃO é base de mensuração a valor corrente para os

ativos no setor público:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956951

Contabilidade Pública

As NBC TSP estão em constante harmonização com os padrões internacionais, principalmente para melhor

apresentação do patrimônio público. Ainda assim, os interesses das entidades privadas e das entidades do

setor público por vezes são diferentes. Em geral, as entidades públicas buscam a prestação de serviço à

sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Desse modo, a principal razão

de se manterem ativos imobilizados e outros ativos nas entidades públicas é voltada para

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956950

Matemática Financeira

A Cia Pericial não provisionou financeiramente o pagamento do 13º salário dos funcionários e, na data do

pagamento, teve que recorrer a um empréstimo no Banco Fácil. O gerente liberou um valor de R$ 20.000,00

a ser pago em 4 parcelas mensais e iguais no valor de R$ 6.309,42 e com juros de 10% a.m. A quota de

amortização resultante do pagamento da 3ª parcela do empréstimo será:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956949

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª edição), os princípios

orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e

transparência para os processos de elaboração, execução e controle do orçamento público. Além disso, tais

princípios são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos –

União, estados, Distrito Federal e municípios – estabelecidos e disciplinados por normas constitucionais,

infraconstitucionais e pela doutrina. Sobre princípios orçamentários, numere a coluna da direita de acordo

com a da esquerda.

1. Unidade ou totalidade

2. Universalidade

3. Anualidade ou periodicidade

4. Exclusividade

5. Orçamento bruto

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

( ) Obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

( ) Determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios.

( ) Delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Assinale a sequência correta.

1. Unidade ou totalidade

2. Universalidade

3. Anualidade ou periodicidade

4. Exclusividade

5. Orçamento bruto

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

( ) Obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

( ) Determina existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios.

( ) Delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Assinale a sequência correta.

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956948

Direito Tributário

O lançamento do tributo é atividade indispensável para a constituição do crédito tributário. De acordo com o

Art. 142 do Código Tributário Nacional: “compete privativamente à autoridade administrativa constituir o

crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a

ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o

montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade

cabível”. Sobre o lançamento de tributos, o Regulamento do ICMS em Mato Grosso estabelece:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956947

Matemática Financeira

“O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) fechou 2021 em 10,42%, maior

acumulado em um ano desde 2015, de acordo com os dados divulgados nesta quinta-feira pelo IBGE,

Instituto Brasileiro de Geografia e Estatística. O IPCA-15 é uma prévia do indicador oficial da Inflação no

país, o Índice de Preços ao Consumidor Amplo (IPCA), e se refere ao consumo das famílias com rendimento

de 1 a 40 salários mínimos.”

(FONTE: Rádio Agência Nacional - Publicado em 23/12/2021 - Por Fabiana Sampaio)

Caso um investidor queira proteger o seu capital da inflação e aplique-o em um título cujo rendimento é de 20%, sendo a inflação do mesmo período de 10%, qual taxa real aproximada o investidor obterá nessa operação?

(FONTE: Rádio Agência Nacional - Publicado em 23/12/2021 - Por Fabiana Sampaio)

Caso um investidor queira proteger o seu capital da inflação e aplique-o em um título cujo rendimento é de 20%, sendo a inflação do mesmo período de 10%, qual taxa real aproximada o investidor obterá nessa operação?

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956946

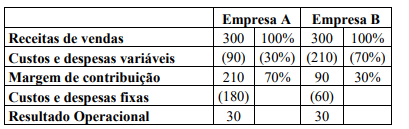

Contabilidade de Custos

Considere as seguintes informações da Empresa A e da Empresa B:

Sobre as informações das empresas citadas, assinale a afirmativa correta.

Sobre as informações das empresas citadas, assinale a afirmativa correta.

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956945

Contabilidade Geral

As taxas de juros praticadas no Brasil são consideradas as mais altas do mundo, sobretudo nos empréstimos

de curto prazo. Consequentemente, as empresas que possuem um Capital Circulante Líquido (CCL)

negativo, ou seja, o Ativo Circulante menor que o Passivo Circulante, possivelmente terão que recorrer a

algum tipo de empréstimo durante o exercício. Assim, é elementar que os gestores identifiquem quais fatos

contábeis afetam o CCL, seja negativamente ou positivamente. Assinale o fato contábil que NÃO modifica

o Capital Circulante Líquido.

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

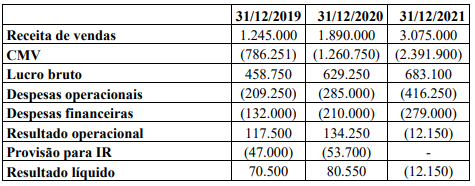

Q1956944

Contabilidade Geral

Considere as seguintes informações da Cia Pericial:

Pelas informações extraídas da demonstração de resultados da Cia Pericial, é correto afirmar:

Pelas informações extraídas da demonstração de resultados da Cia Pericial, é correto afirmar:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956943

Contabilidade Geral

A Lei nº 6.404/1976 dispõe sobre as Sociedades por Ações e define responsabilidades para o acionista

controlador quando este realiza atos com abuso de poder. Pode ser considerada modalidade de abuso de

poder cometido pelo acionista controlador:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956942

Contabilidade Geral

A depreciação, a amortização e a exaustão são consideradas pela Contabilidade Societária como diminuição

do valor dos elementos do ativo imobilizado e do intangível. Sobre a contabilização desses gastos, os fatos

contábeis serão registrados como

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956941

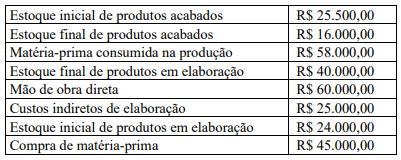

Contabilidade Geral

Uma empresa industrial, localizada no munícipio de Jangada-MT, apresentou as seguintes informações de

produção em um determinado período:

Conforme as informações apresentadas pela empresa industrial, o custo dos produtos vendidos no período foi de

Conforme as informações apresentadas pela empresa industrial, o custo dos produtos vendidos no período foi de

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956940

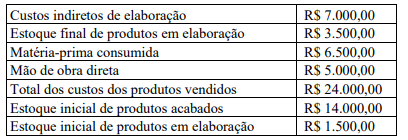

Contabilidade de Custos

A Cia Pericial apresentou algumas informações em um determinado período:

Considerando as informações apresentadas, o valor do estoque final de produtos acabados no período foi de

Considerando as informações apresentadas, o valor do estoque final de produtos acabados no período foi de

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956939

Contabilidade Geral

Os estoques são um dos principais ativos para as empresas comerciais e industriais. Ainda, as empresas

prestadoras de serviços também possuem estoques, principalmente na forma de materiais e/ou suprimentos a

serem consumidos ou transformados na prestação de serviços. Assim, o valor de custo do estoque é de

essencial mensuração e deve incluir todos os custos de aquisição e de transformação, bem como outros

custos incorridos para trazer os estoques à sua condição e localização atuais. São itens que podem ser

incluídos no custo de estoque:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956938

Contabilidade Geral

A Estrutura Conceitual das Normas Brasileiras de Contabilidade descreve os objetivos e conceitos para os

relatórios financeiros para fins gerais. Por conseguinte, tal estrutura possui algumas finalidades, dentre as

quais: auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS) para que tenham base

em conceitos consistentes; auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros

a desenvolver políticas contábeis consistentes quando nenhuma norma se aplica à determinada transação ou

outro evento, ou quando a norma permite uma escolha de política contábil; e auxiliar todas as partes a

entender e interpretar as normas. Considerando os conceitos consignados na NBC TG Estrutura Conceitual,

analise as afirmativas.

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todas as suas despesas.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aquelas referentes a distribuições aos detentores de direitos sobre o patrimônio.

Estão corretas as afirmativas

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todas as suas despesas.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aquelas referentes a distribuições aos detentores de direitos sobre o patrimônio.

Estão corretas as afirmativas

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956937

Contabilidade Geral

A NBC PG 01 trata do Código de Ética Profissional do Contador, estabelecendo, dentre outros, deveres,

vedações, permissões, valor e publicidade dos serviços profissionais, deveres em relação aos colegas e à

classe, bem como penalidades. O Profissional Contábil que transgride o Código de Ética está sujeito à

aplicação de penalidades pelo respectivo Conselho. NÃO é considerada atenuante na aplicação das

penalidades do Código de Ética:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956936

Auditoria

A fundamentação de um laudo pericial contábil e de um parecer pericial contábil é feita por meio de

procedimentos que devem ser realizados segundo a natureza e a complexidade da matéria a ser periciada.

São considerados procedimentos periciais contábeis pela NBC TP 01 (R1):

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956935

Auditoria

A NBC PP 01 (R1) estabelece que perito é o contador detentor de conhecimento técnico e científico,

regularmente registrado em Conselho Regional de Contabilidade e no Cadastro Nacional dos Peritos

Contábeis, que exerce a atividade pericial de forma pessoal ou por meio de órgão técnico ou científico.

Assim, NÃO pode ser considerado conceito de perito ou assistente técnico:

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956934

Auditoria

Em trabalho pericial complexo, o perito às vezes tem a necessidade de auxiliares para compor a sua equipe

técnica. Para isso, ainda na fase de planejamento da perícia, deve delimitar e registrar claramente como

ocorrerá a divisão das tarefas. Desse modo, a NBC TP 01 (R1) consigna que quando a perícia exigir o

trabalho de terceiros (equipe de apoio, trabalho de especialistas ou profissionais de outras áreas de

conhecimento), o planejamento deve prever a orientação e a supervisão do perito nomeado que