Questões de Concurso

Para cfc

Foram encontradas 3.980 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

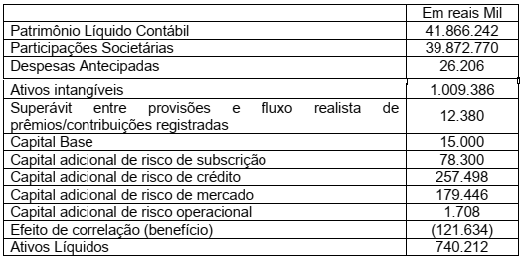

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, analise as alternativas abaixo e assinale valor

correspondente à suficiência de capital:

Em relação às orientações da Susep para a contabilização do DPVAT, a partir do ano de 2020, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento do pagamento pelo serviço.

II. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT no momento da prestação do serviço, independentemente, do momento em que os valores são ressarcidos pela Seguradora Líder.

III. As seguradoras consorciadas devem registrar a receita com a prestação do serviço de recepção e regulação de sinistros do consórcio DPVAT quando os valores são ressarcidos pela Seguradora Líder.

IV. As seguradoras consorciadas devem registrar a despesa com a contratação de reguladora para prestação do serviço de regulação de sinistros do consórcio DPVAT no momento da ocorrência da prestação do serviço, independentemente do momento em que ocorra o pagamento pelo serviço.

Estão CORRETOS apenas os itens:

Assistência financeira é o empréstimo concedido com recursos próprios da Entidade Aberta de Previdência Complementar ou da Sociedade Seguradora ao titular ou assistido de plano de previdência complementar aberta ou a titular de plano de seguro. Julgue os itens com relação às regras vigentes para a concessão de Assistência Financeira e, em seguida, assinale a opção CORRETA:

I. O contrato de assistência financeira deverá estar vinculado a apólice/certificado de seguro de pessoas ou de previdência complementar aberta.

II. As assistências financeiras poderão ser concedidas com recursos de provisões, reservas técnicas e fundos e deverão ser informadas à SUSEP, em formulário próprio, ao final de cada trimestre.

III. Os contratos de assistência financeira poderão ser cedidos ou alienados desde que observados os limites percentuais previstos na legislação vigente.

IV. É vedado à Entidade Aberta de Previdência Complementar ou à Sociedade Seguradora cobrar multas de mora decorrentes do inadimplemento das contraprestações superiores a 2% (dois por cento) do valor da contraprestação.

Estão CORRETOS apenas os itens:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

Considerando os registros contábeis das principais operações de Seguro, Previdência, Resseguro e Capitalização, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O fato gerador da receita dos produtos de risco, para fins de reconhecimento inicial, é a emissão do prêmio/contribuição ou o início da vigência do risco, o que ocorrer primeiro.

II. O fato gerador da receita dos produtos de acumulação financeira é o recebimento das contribuições. Para os seguros em que o controle dos componentes do grupo segurado é realizado por estipulantes e a seguradora toma conhecimento das entradas e saídas apenas posteriormente, as receitas de prêmios deverão ser registradas somente no momento em que a Seguradora tiver conhecimento do efetivo valor da movimentação.

III. O fato gerador da receita dos produtos de risco, para fins de reconhecimento inicial, refere-se somente ao início da vigência do risco.

Estão CORRETOS apenas os itens:

I. Em relação ao processo de subscrição de riscos e emissão de apólice, o auditor deve inspecionar a conciliação dos registros oficiais (operacionais) de prêmios emitidos com os registros contábeis para as datas base de 30 de junho e 31 de dezembro.

II. Em relação ao processo de subscrição de títulos de capitalização, o auditor deve obter entendimento dos processos utilizados na subscrição de títulos de capitalização e selecionar uma amostra de 5% nos registros oficiais dos títulos de capitalização subscritos no período em análise.

III. Em relação ao processo de sorteios e resgate de títulos, o auditor deve verificar os manuais, organogramas e fluxogramas da área de sorteios e resgates de títulos de capitalização, fazer indagações à administração e obter evidências da segregação de funções.

IV. Em relação ao processo de concessão de benefícios, o auditor deve conciliar os dados da solicitação de benefício com os do certificado, fazer a inspeção da identidade dos beneficiários e conciliar os registros oficiais (operacionais) com os registros contábeis.

Estão CORRETOS apenas os itens:

Em relação aos conceitos das provisões técnicas aplicáveis às Sociedades Seguradoras e às Entidades Abertas de Previdência Complementar, analise, nos itens abaixo, os conceitos corretos sobre provisão e, em seguida, assinale a opção CORRETA.

I. Provisão de Sinistros a Liquidar (PSL) - constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer.

II. Provisão de Sinistros Ocorridos mas Não Avisados (IBNR) - constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados.

III. Provisão de Excedentes Técnicos (PET) - constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superávit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

IV. Provisão Complementar de Cobertura (PCC) - constituída para a cobertura das despesas relacionadas a sinistros.

Está(ão) CORRETOS(S) o(s) item(ns):

Em relação ao Teste de Adequação dos Passivos (TAP), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As deficiências do passivo por contrato de seguro, à luz dos fluxos de caixa futuros estimados, deverão ser reconhecidas no resultado.

II. A insuficiência apurada na Provisão de Prêmio Não Ganho (PPNG) terá como contrapartida do lançamento contábil do resultado a Provisão Complementar de Cobertura (PCC).

III. A insuficiência apurada nas provisões relacionadas a sinistros terá como contrapartida do lançamento contábil do resultado a Provisão Complementar de Cobertura (PCC).

IV. O resultado do TAP será apurado pela diferença entre o valor das estimativas correntes dos fluxos de caixa e a soma do saldo contábil das provisões técnicas na data-base, incluindo os custos de aquisição diferidos e os ativos intangíveis diretamente relacionados às provisões técnicas.

Estão CORRETOS os itens:

Em atendimento à Resolução em vigor, a Seguradora XYZ apresentou as seguintes informações na nota explicativa correspondente ao Patrimônio Líquido Ajustado e Adequação do Capital:

Patrimônio Líquido Ajustado: R$474.362

Capital Base: R$15.000

Capital de Risco: R$ 395.318

Capital Adicional de Risco de Subscrição: R$78.300

Capital Adicional de Risco de Crédito: R$257.498

Capital Adicional de Risco de Mercado: R$179.446

Capital Adicional de Risco Operacional: R$1.708

Efeito de Correlação (Benefício): (R$121.634)

Considerando as informações apresentadas acima, assinale o valor da suficiência (insuficiência) de capital: