Questões de Concurso

Para cfc

Foram encontradas 3.980 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1301458

Auditoria

A NBC TSC 4400 trata da realização de trabalhos de procedimentos previamente

acordados sobre informações contábeis. Sobre esse assunto, assinale a opção

INCORRETA.

Q1301457

Auditoria

Determinadas situações caracterizam a perda de independência da firma de auditoria

em relação à entidade para a qual está sendo prestado o trabalho de asseguração.

Se um membro da equipe ou algum membro imediato da família tem interesse

financeiro direto ou indireto relevante no cliente de asseguração, é criada a ameaça

de interesse próprio. Nesse contexto, as salvaguardas necessárias para eliminar ou

reduzir a ameaça de independência em nível aceitável seriam, EXCETO:

Q1301456

Auditoria

A NBC TA 805 trata das considerações especiais para a auditoria de quadros

isolados de demonstração contábil ou de um elemento, conta ou item específico da

demonstração contábil. Sobre esse assunto, assinale a opção INCORRETA.

Q1301455

Contabilidade Geral

A ITG 2002 destina-se orientar os procedimentos contábeis a serem cumpridos

pelas pessoas jurídicas de direito privado sem finalidade de lucros. Considerando

os registros contábeis dessas entidades, assinale a opção INCORRETA.

Q1301454

Auditoria

A contagem de estoques é um dos procedimentos de auditoria indispensável para

obtenção de evidência apropriada e suficiente sobre esse ativo. Sobre o assunto,

assinale a opção INCORRETA.

Q1301453

Contabilidade Geral

A entidade XYZ efetuou a transferência de um imóvel que estava registrado no

imobilizado para propriedade para investimento. Na data da operação, o bem

apresentava o valor contábil de R$60.000, líquido de impairment no montante de

R$10.000. O valor justo nesta mesma data era de R$120.000. Entre os procedimentos

contábeis abaixo, assinale a alternativa CORRETA:

Q1301452

Auditoria

A NBC TA 580 – Representações Formais trata da responsabilidade do auditor

na obtenção de representações formais (por escrito) da administração e, quando

apropriado, dos responsáveis pela governança, na auditoria de demonstrações

contábeis. Acerca desse assunto, assinale a opção INCORRETA.

Q1301451

Contabilidade Geral

Compete à Comissão de Valores Mobiliários, EXCETO:

Q1301450

Auditoria

De acordo com a NBC TA 320 - Materialidade no Planejamento e na Execução da

Auditoria assinale a opção INCORRETA.

Q1301449

Contabilidade Geral

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da entidade capazes de gerar

benefícios econômicos. Considerando este assunto, assinale a opção INCORRETA.

Q1301448

Contabilidade Geral

De acordo com a NBC TG 31, a entidade deve classificar um Ativo não Circulante como

mantido para a venda, se o seu valor contábil vai ser recuperado, principalmente,

por meio de venda em vez do uso contínuo. Sobre esse assunto, assinale a opção

INCORRETA.

Q1301447

Auditoria

O auditor independente deve documentar os assuntos significativos que propiciem

evidências para fundamentar o relatório de asseguração e que comprovem dessa

forma que o trabalho foi realizado de conformidade com as normas de auditoria. De

acordo com esse assunto, assinale a opção INCORRETA:

Q1301446

Contabilidade Pública

O tratamento contábil da subvenção governamental como receita e não diretamente

no patrimônio líquido deriva de alguns argumentos. Sobre esses argumentos,

assinale a opção INCORRETA.

Q1301445

Contabilidade Geral

As transações com partes relacionadas e os saldos existentes com outras entidades

de grupo econômico devem ser divulgados nas demonstrações contábeis da entidade

que reporta à informação. Em relação a esse assunto, assinale a opção INCORRETA.

Q1301444

Contabilidade Geral

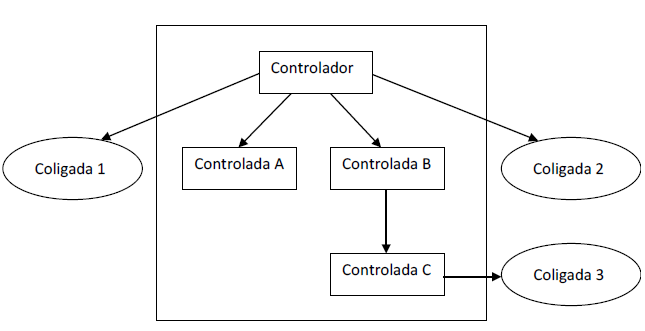

A entidade controladora detém o controle das entidades A, B e C e exerce influência

significativa sobre as coligadas 1 e 2. A controlada C exerce influência significativa

sobre a coligada 3, conforme quadro abaixo:

Considerando a situação acima, assinale a opção INCORRETA.

Considerando a situação acima, assinale a opção INCORRETA.

Q1301443

Contabilidade Geral

A classificação de um arrendamento como mercantil financeiro depende da essência

da transação. São exemplos de situações que, individualmente ou em conjunto,

levariam um arrendamento mercantil a ser classificado como arrendamento mercantil

financeiro. Sobre esse assunto, assinale a opção INCORRETA.

Q1301442

Contabilidade Geral

A Deliberação CVM n.º 676/12 trata da apresentação do conjunto completo das

demonstrações contábeis. A Companhia ABC, de capital aberto, preparou e divulgou

a demonstração do valor adicionado – DVA. Neste caso, como o auditor independente

deve tratar em seu relatório a opinião sobre a DVA?

Q1301441

Auditoria

De acordo com a NBC TA 402 – Considerações de Auditoria para a Entidade que Utiliza

Organização Prestadora de Serviços, para fins desta norma de auditoria, assinale a

opção INCORRETA.

Q1301440

Contabilidade Geral

A Deliberação CVM n.º 684/12, trata da evidenciação de instrumentos financeiros e

identifica, entre outras, as atividades que geram exposição ao risco de crédito e a

correspondente exposição máxima ao risco de crédito. Em relação a esse assunto,

assinale a opção INCORRETA.

Q1301439

Contabilidade Geral

A Instrução CVM n.º 527/12 define parâmetros para a divulgação voluntária de

informações de natureza não contábil denominadas: LAJIDA - Lucro Antes dos

Juros, Impostos sobre Renda incluindo Contribuição Social sobre o Lucro Líquido,

Depreciação e Amortização e LAJIR - Lucro antes dos Juros e Impostos sobre a Renda

incluindo Contribuição Social sobre o Lucro Líquido. Em relação a esse assunto,

assinale a opção CORRETA.