Questões de Concurso

Para copese - ufpi

Foram encontradas 3.353 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A alíquota do Imposto Sobre Serviços de Qualquer Natureza deverá incidir sobre a prestação de serviços; II. Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou qualquer outras que venham a ser utilizadas; III. Contribuinte é o tomador de serviço, ou seja, o cliente do prestador de serviço; IV. Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais; V. O fato gerador do ISSQN é a prestação de serviços por empresas ou profissional autônomo, com ou sem estabelecimento fixo, de serviços previstos em lei complementar;

Com base na análise das afirmações, assinale a opção CORRETA.

Analise as assertivas e atribua V para as verdadeiras ou F para as falsas. Em seguida, marque a opção que contenha a sequência CORRETA.

( ) O CTN define tributo em seus arts.3º a 5º: “Art.3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

( ) Os tributos formam a receita e a despesa da União, Estados e Municípios e abrangem impostos, taxas, contribuições e empréstimo.

( ) Os tributos podem ser classificados em: diretos ou indiretos. No primeiro caso (diretos), são os contribuintes que devem arcar com a contribuição, como ocorre sobre a venda das mercadorias. Já os indiretos incidem sobre a fonte, no caso do imposto de renda pessoa física.

( ) Considera-se o tributo como gênero; as espécies são os impostos, taxas, contribuições e multas por infração. De acordo com os incisos I e II do art.4º, a natureza jurídica específica do tributo, ou seja, se é imposto, taxa ou contribuição, é determinada por seu fato gerador.

( ) Os tributos como o Laudênio (valor pago pelo proprietário sempre que realizar uma transação onerosa do imóvel); Valor dos estacionamentos em vias públicas e as Multas (representam uma punição pelo não cumprimento de determinada obrigação), são considerados obrigatórios para entidades do primeiro setor da economia.

No que se refere ao Sistema Tributário Nacional, assinale a opção CORRETA.

I. A cidadania é um dos objetivos fundamentais da República (CF, art. 1º, § 2º) assim como a igualdade e a justiça são valores supremos da sociedade. Para isso, é dispensável a participação popular nas decisões políticas, definindo quem vai pagar a conta e como será aplicado o dinheiro arrecadado com os tributos;

II. Constata-se que a única fonte de financiamento do Estado fundada em regras econômicas socialmente justas é a de natureza tributária;

III. O Estado é determinado como uma instituição que tem por objetivo organizar a vontade do povo politicamente constituído dentro de um território definido, tendo como uma de suas características o exercício do poder coercitivo sobre os membros da sociedade, objetivando o bem individual;

IV. Os serviços públicos abrangem os serviços de segurança pública (polícia, bombeiros, defesa civil, vigilância sanitária e ambiental, forças armadas etc.), de regulamentação, fiscalização, fomento e seguridade social básica (Sistema Unificado de Saúde, previdência social, auxílio-desemprego).

V. O sistema tributário assume esse papel constitucional essencial à construção de um Estado Democrático de

Direito, capaz de dar efetividade aos princípios constitucionais comerciais, que balizam a construção do

Sistema Tributário Nacional, capaz de determinar as funções tributárias.

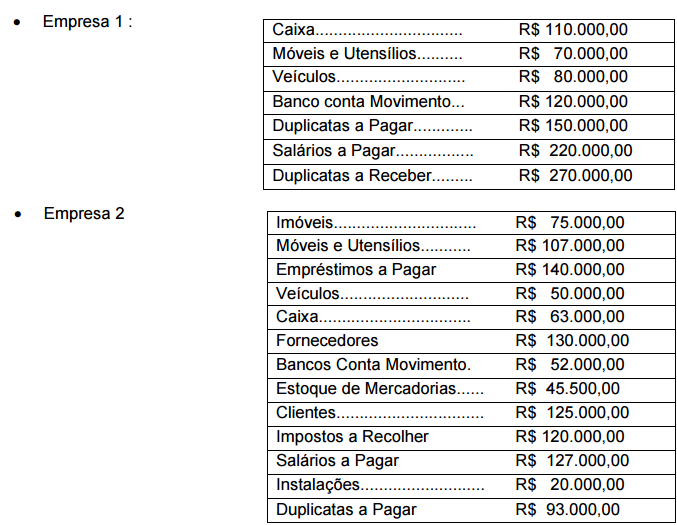

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos: