Questões de Concurso

Para femperj

Foram encontradas 704 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508040

Contabilidade Pública

Em relação às disposições da NBC T 16.9, que trata de Depreciação, Amortização e Exaustão no âmbito das entidades do setor público, analise as afirmativas a seguir:

I. A depreciação, a amortização ou a exaustão de um ativo começa no momento em que o item estiver em uso.

II. A depreciação e a amortização cessam quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

III. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual a zero ou, caso exista, ao valor residual.

IV. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

Estão corretas somente as afirmativas:

I. A depreciação, a amortização ou a exaustão de um ativo começa no momento em que o item estiver em uso.

II. A depreciação e a amortização cessam quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

III. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual a zero ou, caso exista, ao valor residual.

IV. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

Estão corretas somente as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508039

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é composto de uma série de demonstrativos, também conhecidos como anexos, que visam dar subsídios ao acompanhamento da gestão fiscal durante a execução do orçamento pelos órgãos de controle e da população. Sobre as regras para elaboração e divulgação do RGF, é INCORRETO afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508038

Contabilidade Pública

Em relação ao Relatório Resumido da Execução Orçamentária (RREO), indique a alternativa correta:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508037

Contabilidade Pública

Em relação às orientações para elaboração da Demonstração dos Fluxos de Caixa, constantes no Manual de Contabilidade Aplicada ao Setor Público da STN, analise as afirmativas a seguir:

I. A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo mais indicado o método direto.

II. Os métodos direto e indireto de elaboração da Demonstração dos Fluxos de Caixa só apresentam diferença na metodologia de apuração dos fluxos de caixa das atividades operacionais.

III. Na apresentação do fluxo de caixa das atividades operacionais, ingressos devem ser discriminados em receitas originárias, derivadas e transferências intergovernamentais e intragovernamentais.

IV. Na apresentação do fluxo de caixa das atividades operacionais, os desembolsos devem ser discriminados em pessoal e outras despesas correntes por função, juros e encargos da dívida e transferências.

Estão corretas as afirmativas:

I. A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo mais indicado o método direto.

II. Os métodos direto e indireto de elaboração da Demonstração dos Fluxos de Caixa só apresentam diferença na metodologia de apuração dos fluxos de caixa das atividades operacionais.

III. Na apresentação do fluxo de caixa das atividades operacionais, ingressos devem ser discriminados em receitas originárias, derivadas e transferências intergovernamentais e intragovernamentais.

IV. Na apresentação do fluxo de caixa das atividades operacionais, os desembolsos devem ser discriminados em pessoal e outras despesas correntes por função, juros e encargos da dívida e transferências.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508036

Contabilidade Pública

Em relação às orientações para elaboração da Demonstração das Variações Patrimoniais, constantes no Manual de Contabilidade Aplicada ao Setor Público da STN, analise as afirmativas a seguir:

I. As variações patrimoniais aumentativas, que podem ser associadas a receitas efetivas, discriminarão as receitas de acordo com os seguintes grupos: tributárias, contribuições, exploração e venda de bens, serviços e direitos, financeiras, transferências recebidas, valorização e ganhos com ativos e outras variações patrimoniais.

II. As variações patrimoniais diminutivas, que podem ser associadas a despesas efetivas, discriminarão as despesas nos seguintes grupos: pessoal e encargos, benefícios previdenciários e assistenciais, uso de bens, serviços e consumo de capital fixo, financeiras, transferências concedidas, desvalorização e perda de ativos, tributárias, provisões e outras perdas patrimoniais.

III. As variações patrimoniais qualitativas, decorrentes ou não da execução orçamentária, serão apresentadas em um quadro anexo à Demonstração das Variações Patrimoniais.

Estão corretas as afirmativas:

I. As variações patrimoniais aumentativas, que podem ser associadas a receitas efetivas, discriminarão as receitas de acordo com os seguintes grupos: tributárias, contribuições, exploração e venda de bens, serviços e direitos, financeiras, transferências recebidas, valorização e ganhos com ativos e outras variações patrimoniais.

II. As variações patrimoniais diminutivas, que podem ser associadas a despesas efetivas, discriminarão as despesas nos seguintes grupos: pessoal e encargos, benefícios previdenciários e assistenciais, uso de bens, serviços e consumo de capital fixo, financeiras, transferências concedidas, desvalorização e perda de ativos, tributárias, provisões e outras perdas patrimoniais.

III. As variações patrimoniais qualitativas, decorrentes ou não da execução orçamentária, serão apresentadas em um quadro anexo à Demonstração das Variações Patrimoniais.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508035

Contabilidade Pública

Em relação às orientações para elaboração do Balanço Orçamentário, constantes no Manual de Contabilidade Aplicada ao Setor Público da STN, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508034

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público da STN, as demonstrações contábeis obrigatórias para as entidades do setor público devem ser divulgadas da seguinte forma:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508033

Contabilidade Pública

Texto associado

Para responder às questões de números 86 e 87, considere as orientações do Manual de Contabilidade Aplicada ao Setor Público da STN em relação aos lançamentos contábeis típicos de setor público e as informações a seguir. Dados extraídos do orçamento aprovado para a prefeitura municipal de Novas Regras para o exercício de 20x2:

Considerando que no município de Novas Regras houve arrecadação de receita tributária prevista, no montante de $2.000, concomitante ao fato gerador, analise os lançamentos a seguir:

I. D - Caixa (F)

C - Impostos sobre o patrimônio e a renda/IPTU; natureza da informação: financeira;

II. D - Receita a realizar

C - Receita realizada; natureza da informação: orçamentária;

III. D - Controle da disponibilidade de recursos;

C - Execução da disponibilidade de recursos - disponibilidade por destinação de recursos; natureza da informação: controle;

Estão corretos somente os lançamentos:

I. D - Caixa (F)

C - Impostos sobre o patrimônio e a renda/IPTU; natureza da informação: financeira;

II. D - Receita a realizar

C - Receita realizada; natureza da informação: orçamentária;

III. D - Controle da disponibilidade de recursos;

C - Execução da disponibilidade de recursos - disponibilidade por destinação de recursos; natureza da informação: controle;

Estão corretos somente os lançamentos:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508032

Contabilidade Pública

Texto associado

Para responder às questões de números 86 e 87, considere as orientações do Manual de Contabilidade Aplicada ao Setor Público da STN em relação aos lançamentos contábeis típicos de setor público e as informações a seguir. Dados extraídos do orçamento aprovado para a prefeitura municipal de Novas Regras para o exercício de 20x2:

Analise os lançamentos a seguir:

I. O lançamento D - Receita a realizar; C – Previsão inicial corresponde ao lançamento inicial da previsão da receita;

II. O lançamento D - Dotação Orçamentária; C – Crédito disponível corresponde ao lançamento da despesa fixada para o período;

III. O lançamento D - Créditos tributários a receber (P); C - Impostos sobre o patrimônio e a renda/IPTU corresponde ao reconhecimento, sob o enfoque patrimonial, do crédito tributário relativo ao IPTU (Variação patrimonial aumentativa e receita tributária por competência);

IV. O lançamento D - Caixa (F); C - Créditos tributários a receber (P) corresponde ao registro da arrecadação após o reconhecimento do fato gerador por competência.

Estão corretos os lançamentos:

I. O lançamento D - Receita a realizar; C – Previsão inicial corresponde ao lançamento inicial da previsão da receita;

II. O lançamento D - Dotação Orçamentária; C – Crédito disponível corresponde ao lançamento da despesa fixada para o período;

III. O lançamento D - Créditos tributários a receber (P); C - Impostos sobre o patrimônio e a renda/IPTU corresponde ao reconhecimento, sob o enfoque patrimonial, do crédito tributário relativo ao IPTU (Variação patrimonial aumentativa e receita tributária por competência);

IV. O lançamento D - Caixa (F); C - Créditos tributários a receber (P) corresponde ao registro da arrecadação após o reconhecimento do fato gerador por competência.

Estão corretos os lançamentos:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508031

Contabilidade Geral

No que tange aos conceitos de reconhecimento, mensuração e evidenciação de ativos intangíveis no âmbito das entidades do setor público, analise as afirmativas a seguir:

I. Um ativo intangível satisfaz o critério de identificação quando for separável e passível de negociação ou resultar de compromissos obrigatórios, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

II. Controlar um ativo significa, entre outras coisas, dizer que a entidade detém o poder de obter benefícios econômicos futuros ou serviços potenciais gerados pelo recurso, independentemente da propriedade legal.

III. O reconhecimento inicial de um ativo intangível pode ocorrer de três formas: aquisição separada, geração interna e aquisição por meio de transações sem contraprestação. Porém o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

IV. As fases de pesquisa e desenvolvimento de ativos intangíveis ensejam tratamentos contábeis diferenciados.

Estão corretas as afirmativas:

I. Um ativo intangível satisfaz o critério de identificação quando for separável e passível de negociação ou resultar de compromissos obrigatórios, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

II. Controlar um ativo significa, entre outras coisas, dizer que a entidade detém o poder de obter benefícios econômicos futuros ou serviços potenciais gerados pelo recurso, independentemente da propriedade legal.

III. O reconhecimento inicial de um ativo intangível pode ocorrer de três formas: aquisição separada, geração interna e aquisição por meio de transações sem contraprestação. Porém o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

IV. As fases de pesquisa e desenvolvimento de ativos intangíveis ensejam tratamentos contábeis diferenciados.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508030

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público emitido pela Secretaria do Tesouro Nacional, no módulo referente ao Plano de Contas Aplicado ao Setor Público, define, dentre outros, o atributo FUNÇÃO das contas contábeis apresentadas no plano de contas, o qual se refere a:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508029

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, aprovado pela Portaria STN nº 406/2011, inova em conceitos e procedimentos com vistas a adequar as atuais práticas contábeis do setor público no Brasil, que ainda necessitam de aperfeiçoamento para promover uma evidenciação efetiva das modificações ocorridas no patrimônio público. Dentre as alterações, cita-se a definição de sistemas e subsistemas contábeis. Sobre esse ponto, analise as afirmativas a seguir:

I. O sistema financeiro foi integrado ao sistema patrimonial, tendo em vista que no conceito de patrimônio estão incluídos fatos financeiros e não financeiros.

II. O sistema orçamentário, agora denominado subsistema orçamentário, continuará registrando fatos relativos ao planejamento e à execução orçamentária, de acordo com o disposto na Lei nº 4.320/1964 para reconhecimento de receitas e despesas.

III. O subsistema de custos foi criado para atender às necessidades informacionais da contabilidade patrimonial em convergência aos padrões internacionais, embora tais informações já fossem previstas no Decreto-lei nº 200/1967 e na Lei Complementar nº 101/2000.

IV. O subsistema de compensação objetiva fazer o controle de informações relativas a alterações potenciais nos elementos patrimoniais e acordos, garantias e responsabilidades.

Estão corretas as afirmativas:

I. O sistema financeiro foi integrado ao sistema patrimonial, tendo em vista que no conceito de patrimônio estão incluídos fatos financeiros e não financeiros.

II. O sistema orçamentário, agora denominado subsistema orçamentário, continuará registrando fatos relativos ao planejamento e à execução orçamentária, de acordo com o disposto na Lei nº 4.320/1964 para reconhecimento de receitas e despesas.

III. O subsistema de custos foi criado para atender às necessidades informacionais da contabilidade patrimonial em convergência aos padrões internacionais, embora tais informações já fossem previstas no Decreto-lei nº 200/1967 e na Lei Complementar nº 101/2000.

IV. O subsistema de compensação objetiva fazer o controle de informações relativas a alterações potenciais nos elementos patrimoniais e acordos, garantias e responsabilidades.

Estão corretas as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508028

Contabilidade Pública

Em relação às orientações constantes no Manual de Contabilidade Aplicada ao Setor Público da STN, relativas aos procedimentos contábeis orçamentários, é INCORRETO afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508027

Contabilidade Pública

A partir dos conceitos de princípios de Contabilidade sob a perspectiva do setor público, definidos pela Resolução CFC nº 1.111/2007 e das discussões teóricas em torno das características da contabilidade patrimonial e da contabilidade orçamentária, analise as alternativas:

I. A Contabilidade patrimonial tem como objetivo determinar o resultado econômico do exercício, pelo confronto entre variações ativas e passivas.

II. Tanto a contabilidade patrimonial como a orçamentária apresentam informações de valor preditivo, diferenciandose pela ênfase no curtos e longos prazos, respectivamente.

III. A contabilidade patrimonial gera informações dos elementos do patrimônio para fins de prestação de contas e cumprimento dos dispositivos requeridos para acompanhamento pelo Poder Legislativo.

IV. Tanto a contabilidade patrimonial como a orçamentária devem obedecer a três requisitos fundamentais: fidelidade à realidade operacional, obediência ao princípio de análise e estruturação em função da utilidade dos resultados.

Estão corretas somente as afirmativas:

I. A Contabilidade patrimonial tem como objetivo determinar o resultado econômico do exercício, pelo confronto entre variações ativas e passivas.

II. Tanto a contabilidade patrimonial como a orçamentária apresentam informações de valor preditivo, diferenciandose pela ênfase no curtos e longos prazos, respectivamente.

III. A contabilidade patrimonial gera informações dos elementos do patrimônio para fins de prestação de contas e cumprimento dos dispositivos requeridos para acompanhamento pelo Poder Legislativo.

IV. Tanto a contabilidade patrimonial como a orçamentária devem obedecer a três requisitos fundamentais: fidelidade à realidade operacional, obediência ao princípio de análise e estruturação em função da utilidade dos resultados.

Estão corretas somente as afirmativas:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508026

Contabilidade Geral

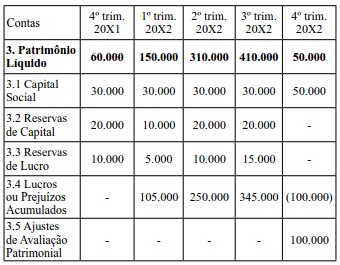

A Cia. Destrócenes S.A. atua no ramo de transporte (terrestre e aéreo) de resíduos sólidos. Diariamente a empresa realiza a coleta da escórea em diversos locais do Brasil para transporte e depósito no aterro de Gramacho. Por atuar em uma atividade lucrativa, o Balanço Patrimonial da entidade acumula lucros constantemente, conforme demonstra o detalhamento do seu Patrimônio Líquido em base comparativa trimestral:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508025

Contabilidade Geral

A Cia. Passarei Nessa apresentou as seguintes informações no mês de junho de X1:

• Produziu 1.000 itens e o valor das matérias primas utilizadas totalizaram R$ 22.000,00;

• Vendeu 850 unidades por um valor total R$ 85.000,00 e para todas as vendas foi emitida nota fiscal;

• Os gastos com o pessoal de produção foram de R$ 10.000,00;

• Os gastos com o pessoal de vendas foram de R$ 5.000,00;

• As vendas da Cia são na modalidade CIF, ou seja, são de responsabilidade da própria Cia, até que o cliente receba a mercadoria;

• Os gastos com fretes de venda foram de R$ 5.000,00; Os auditores, ao analisarem as informações do mês, constataram que 50 unidades vendidas ainda estavam sendo transportadas para os clientes.

Com base no exposto, o saldo do lucro bruto na Demonstração de Resultados do Exercício (DRE) corresponde a:

• Produziu 1.000 itens e o valor das matérias primas utilizadas totalizaram R$ 22.000,00;

• Vendeu 850 unidades por um valor total R$ 85.000,00 e para todas as vendas foi emitida nota fiscal;

• Os gastos com o pessoal de produção foram de R$ 10.000,00;

• Os gastos com o pessoal de vendas foram de R$ 5.000,00;

• As vendas da Cia são na modalidade CIF, ou seja, são de responsabilidade da própria Cia, até que o cliente receba a mercadoria;

• Os gastos com fretes de venda foram de R$ 5.000,00; Os auditores, ao analisarem as informações do mês, constataram que 50 unidades vendidas ainda estavam sendo transportadas para os clientes.

Com base no exposto, o saldo do lucro bruto na Demonstração de Resultados do Exercício (DRE) corresponde a:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508024

Auditoria

Um Auditor do Estado leu uma reportagem em que eram comparadas as 10 maiores empresas brasileiras do setor de produtos lácteos, considerando o volume de litros de leite coletado. Ao verificar no sistema de recolhimento de tributos, identificou que a segunda maior empresa na reportagem era a décima em recolhimento de tributos. A empresa alegou os seguintes fatos para se justificar ao Auditor:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Conforme o exposto acima, divergem das práticas contábeis aceitas no Brasil somente:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, são vendidos para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Conforme o exposto acima, divergem das práticas contábeis aceitas no Brasil somente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508023

Contabilidade Geral

Entre as diferentes situações abaixo, aquela que acarreta um aumento no Patrimônio Líquido é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508022

Contabilidade Geral

No mês de agosto de 2012 a Cia. Trevas iniciou suas atividades. No dia 31 de agosto ela apresentou em sua conta de estoques as seguintes movimentações:

• dia 5: aquisição de 10 mercadorias por R$ 10,00 cada;

• dia 8: aquisição de 6 mercadorias por R$ 8,00 cada;

• dia 14: venda de 10 mercadorias por R$ 20,00 cada;

• dia 17: aquisição de 12 mercadorias por R$ 7,00 cada;

• dia 25: venda de 11 mercadorias por R$ 19,00 cada.

Considerando-se exclusivamente as informações disponíveis, o sistema de avaliação de estoque que apresenta o maior saldo de mercadorias ao final do mês é:

• dia 5: aquisição de 10 mercadorias por R$ 10,00 cada;

• dia 8: aquisição de 6 mercadorias por R$ 8,00 cada;

• dia 14: venda de 10 mercadorias por R$ 20,00 cada;

• dia 17: aquisição de 12 mercadorias por R$ 7,00 cada;

• dia 25: venda de 11 mercadorias por R$ 19,00 cada.

Considerando-se exclusivamente as informações disponíveis, o sistema de avaliação de estoque que apresenta o maior saldo de mercadorias ao final do mês é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508021

Contabilidade Geral

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento, houve gastos com mão de obra no valor de R$ 20.000. O trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima, a máquina só entrou em operação no dia 1° de dezembro, produzindo ao longo desse mês, 250 unidades. Considerando-se apenas essas informações, em 31 de dezembro a despesa com depreciação relativa a essa máquina foi de: