Questões de Concurso

Comentadas para cesgranrio

Foram encontradas 18.874 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

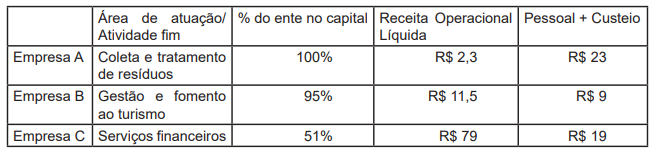

Um determinado ente público mantinha o controle das empresas discriminadas no Quadro a seguir.

Adicionalmente, sabe-se que:

• O valor da receita operacional líquida de cada empresa foi exclusivamente auferido pelo exercício de sua atividade fim junto a terceiros e não contempla repasses do ente controlador.

• Os valores da receita operacional líquida e das despesas de pessoal + custeio estão expressos em milhões de reais, referem-se ao último exercício financeiro encerrado e não apresentaram alterações significativas em relação aos exercícios anteriores.

• O capital social das três empresas é composto apenas por ações com direito a voto.

• O percentual de participação do ente no capital de todas as empresas não foi alterado desde a criação das mesmas.

A partir de tais informações hipotéticas, no contexto do planejamento e do orçamento governamental e à luz do conceito

de empresa estatal dependente, disposto na LRF, verifica-se que

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

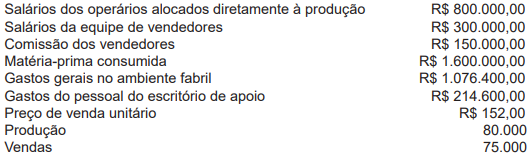

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

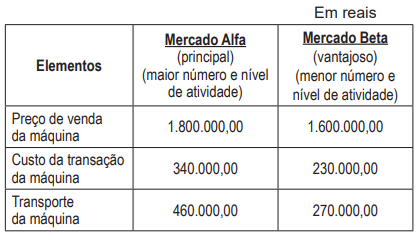

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

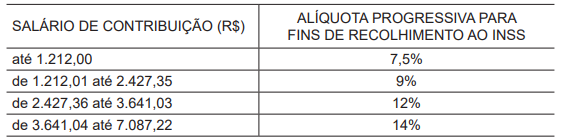

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Para tomar sua decisão, esse projetista realizou cálculos considerando exclusivamente a nova condição de carga do pilar, e concluiu, acertadamente, que

I – R$ 210.350,00 II – R$ 150.160,00 III – R$ 125.800,00 IV – R$ 197.980,00 V – R$ 141.320,00 VI – R$ 253.720,00

Na fase de julgamento das propostas, foi averiguado se alguma proposta deveria ser desclassificada do processo licitatório em função de seu preço ser manifestadamente inexequível, conforme estabelecido na Lei nº 13.303/2016 e suas alterações.

Com base nessa averiguação, constatou-se que

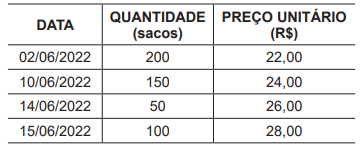

Nas condições apresentadas, o preço médio ponderado do saco de cimento, em reais, vale

Nessas condições, o volume geométrico de corte, em m3 , é

Ao preencher o relatório referente à obra, considerando esses dois pavimentos, ele declarou que, em relação ao consumo de blocos cerâmicos, a perda está

De acordo com a ABNT NBR 8953:2015 – Concreto para fins estruturais – Classificação pela massa específica, por grupos de resistência e consistência, no caso de elementos estruturais com lançamento bombeado do concreto, o valor A do abatimento, em mm, deve estar no seguinte intervalo:

O estudo realizado trata do custo

Analisando-se a estrutura descrita, o cisalhamento, em kN, no trecho entre os pilares, em valor absoluto, é