Questões de Concurso

Foram encontradas 10.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base na tabela precedente, que apresenta estatísticas referentes a duas variáveis observadas em um estudo previdenciário, julgue o seguinte item.

O valor absoluto da covariância entre X e Y é igual ou inferior

a 12.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O retorno esperado médio de um portfólio é calculado a partir

da média aritmética ponderada dos ativos que o compõem.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O risco de um portfólio composto por dois ativos reduz-se à

medida que o coeficiente de correlação entre esses ativos

aumenta.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O desvio padrão esperado de um portfólio é calculado a partir

da média aritmética ponderada do desvio padrão de cada ativo

que compõe o portfólio.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e

seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

O retorno esperado do ativo x é superior ao retorno esperado

do ativo y.

A tabela precedente mostra os ativos x e y( variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

A correlação entre x e y é maior que 1.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

A covariância entre x e y é igual a 122.

Considere que o processo de chegada e transmissão de mensagem obedeça à estatística de Poisson, que o nó de comutação esteja em equilíbrio (isto é, o mesmo número de pacotes deixa a fila e chega a ela), que o comprimento médio ( ) da fila e a taxa média de propagação (fq) para pacotes da entrada à saída do nó possam ser determinados, respectivamente, pelas expressões

) da fila e a taxa média de propagação (fq) para pacotes da entrada à saída do nó possam ser determinados, respectivamente, pelas expressões  em que r representa a taxa média de chegada de pacotes por segundo ao nó e μ é a taxa média de transmissão de pacotes por segundo a partir do nó. Supondo um sistema de enfileiramento em equilíbrio e que obedeça à estatística de Poisson, em que pacotes chegam ao nó à média de 12 por segundo e são transmitidos do nó à taxa de 14 por segundo, julgue o item subsequente.

em que r representa a taxa média de chegada de pacotes por segundo ao nó e μ é a taxa média de transmissão de pacotes por segundo a partir do nó. Supondo um sistema de enfileiramento em equilíbrio e que obedeça à estatística de Poisson, em que pacotes chegam ao nó à média de 12 por segundo e são transmitidos do nó à taxa de 14 por segundo, julgue o item subsequente.

O tempo de atraso médio do nó equivale a 2 s.

Considere que o processo de chegada e transmissão de mensagem

obedeça à estatística de Poisson, que o nó de comutação esteja em

equilíbrio (isto é, o mesmo número de pacotes deixa a fila e chega

a ela), que o comprimento médio ( ) da fila e a taxa média de

propagação (fq) para pacotes da entrada à saída do nó possam ser

determinados, respectivamente, pelas expressões

) da fila e a taxa média de

propagação (fq) para pacotes da entrada à saída do nó possam ser

determinados, respectivamente, pelas expressões  em que r representa a taxa média de chegada de pacotes por

segundo ao nó e μ é a taxa média de transmissão de pacotes por

segundo a partir do nó. Supondo um sistema de enfileiramento em

equilíbrio e que obedeça à estatística de Poisson, em que pacotes

chegam ao nó à média de 12 por segundo e são transmitidos do nó

à taxa de 14 por segundo, julgue o item subsequente.

em que r representa a taxa média de chegada de pacotes por

segundo ao nó e μ é a taxa média de transmissão de pacotes por

segundo a partir do nó. Supondo um sistema de enfileiramento em

equilíbrio e que obedeça à estatística de Poisson, em que pacotes

chegam ao nó à média de 12 por segundo e são transmitidos do nó

à taxa de 14 por segundo, julgue o item subsequente.

O tamanho mínimo do buffer do nó deve ser de 6 pacotes.

Duas variáveis aleatórias X e Y são independentes. Sendo  a esperança,

a esperança,  o operador variância e ρ o coeficiente de

correlação, podemos concluir a respeito de X e Y todas as alternativas a seguir, exceto:

o operador variância e ρ o coeficiente de

correlação, podemos concluir a respeito de X e Y todas as alternativas a seguir, exceto:

Uma indústria regularmente compra peças para reparar suas máquinas. Existem apenas três fornecedores de peças e as proporções adquiridas de cada um deles são conhecidas. Além disso, o departamento de qualidade das mesmas disponibiliza as informações de probabilidade de uma peça produzida ser defeituosa. As informações foram compiladas na tabela abaixo.

Ao receber uma peça defeituosa, qual é, aproximadamente, a probabilidade dessa peça ter sido produzida pelo fornecedor A?

Um experimento tem dois eventos associados chamados de A e B. Suponha que P(A)=0,2 e P(A ∪ B)=0,8. Seja P(B)=  .

Determine para que valores de

.

Determine para que valores de  os eventos A e B são mutuamente exclusivos e independentes, respectivamente.

os eventos A e B são mutuamente exclusivos e independentes, respectivamente.

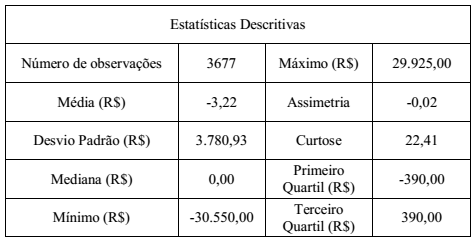

Considere as seguintes estatísticas descritivas da série de retornos diários de um índice negociado na bolsa de valores.

Com base nos dados, avalie as seguintes afirmações:

I. Pelo menos 25% dos retornos foram maiores ou iguais à R$ 390,00;

II. A assimetria negativa indica que existem mais notas abaixo da média do que acima;

III. Algum dia da série tem retorno nulo;

IV. A distribuição é leptocúrtica;

V. O segundo percentil é R$ -3,22.

É correto apenas o que se afirma em

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

Em inferência bayesiana, a distribuição a priori conjugada para

o parâmetro M segue a distribuição normal, e a distribuição

preditiva a posteriori segue a distribuição binomial.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

Assintoticamente, a variável padronizada  segue uma

distribuição normal padrão.

segue uma

distribuição normal padrão.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é  . Com relação a essa amostra, julgue o item a seguir.

. Com relação a essa amostra, julgue o item a seguir.

é um estimador não viciado e consistente da média

populacional M.

é um estimador não viciado e consistente da média

populacional M.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

A média amostral é o estimador de máxima verossimilhança da

variância V.

A amostra aleatória simples X1, X2,..., Xn foi retirada de uma distribuição de Poisson, em que a média é M e a variância é V e a média amostral é . Com relação a essa amostra, julgue o item a seguir.

Na situação apresentada, para uma amostra de tamanho n = 10, a estatística do teste t de Student com 9 graus de liberdade é aplicável para testar a hipótese nula H0 : M = 5 contra a hipótese alternativa H1 : M ≠ 5.