Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2072292

Contabilidade Pública

A contabilidade pública abastece de informações todo

o processo de planejamento e orçamentação, em especial o Ciclo Orçamentário, passando pelas etapas de

elaboração, estudo e aprovação, execução e avaliação

dos resultados, assim como o controle e o processo de

divulgação da gestão realizada, sendo uma das principais fontes informativas dos instrumentos da chamada

Transparência da Gestão Fiscal.

A respeito do Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), que são instrumentos de transparência da gestão fiscal, é INCORRETO afirmar que

A respeito do Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), que são instrumentos de transparência da gestão fiscal, é INCORRETO afirmar que

Q2072291

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - O suprimento de fundos é um processamento especial da despesa pública orçamentária, por meio do qual é feito o adiantamento de valores a um servidor ou funcionário para futura prestação de contas, e deve percorrer os estágios da despesa pública orçamentária. Apesar disso, não representa uma despesa, sob o enfoque patrimonial, no momento da concessão

PORQUE

II - não ocorre redução no patrimônio líquido, pois, quando ocorre liquidação da despesa orçamentária, há o registro de um passivo, mas também há incorporação de um ativo de mesmo valor, que representa o direito de receber um bem ou serviço ou a devolução do numerário adiantado.

A respeito das asserções, é correto afirmar que

I - O suprimento de fundos é um processamento especial da despesa pública orçamentária, por meio do qual é feito o adiantamento de valores a um servidor ou funcionário para futura prestação de contas, e deve percorrer os estágios da despesa pública orçamentária. Apesar disso, não representa uma despesa, sob o enfoque patrimonial, no momento da concessão

PORQUE

II - não ocorre redução no patrimônio líquido, pois, quando ocorre liquidação da despesa orçamentária, há o registro de um passivo, mas também há incorporação de um ativo de mesmo valor, que representa o direito de receber um bem ou serviço ou a devolução do numerário adiantado.

A respeito das asserções, é correto afirmar que

Q2072288

Contabilidade Pública

A NBC TSP 11 – Apresentação das Demonstrações

Contábeis estabelece como as demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade tanto com as demonstrações contábeis de

períodos anteriores da mesma entidade quanto com

as de outras entidades.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Q2072287

Contabilidade Pública

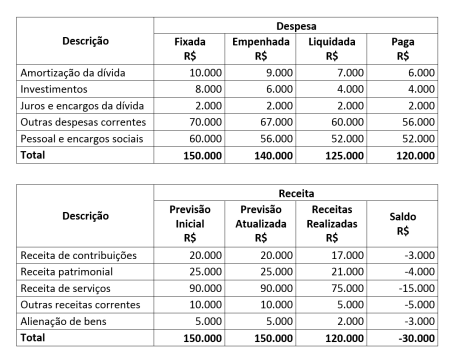

Uma entidade pública integrante da administração direta do governo federal apresentou, ao final do exercício de 2021, as seguintes informações contábeis:

Considerando-se as informações apresentadas nos quadros anteriores, e de acordo com as normas que regem a

Contabilidade Aplicada ao Setor Público, especialmente a Lei Federal nº 4.320/64, o

Q2072286

Contabilidade Pública

No dia 30/03/2022, um órgão público federal realizou

o pagamento de uma despesa pública por meio da

rede bancária, relativa a Restos a Pagar Processados

do exercício de 2019, no valor de R$ 8.300,00 (oito mil

e trezentos reais). Considerando-se o Plano de Contas

Aplicado ao Setor Público (PCASP), a escrituração das

transações no Setor Público e o método das partidas

dobradas, para lançamento contábil do pagamento é

correto afirmar que haverá débito na conta

Q2072285

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis,

que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada.

Avalie as afirmações sobre o PCASP.

I - A utilização do PCASP é obrigatória para órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias e fundações. II - O PCASP está estruturado por natureza das informações contábeis e é dividido em 8 (oito) classes de contas, sendo que para a consolidação das contas públicas é observado o nível específico de determinadas classes. III - As contas das classes 5 e 6 são utilizadas para registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária, e guardam relação com os registros orçamentários da receita e despesa orçamentárias. IV - O Indicador de Superávit Fiscal é um atributo legal da conta contábil que é usado para classificar o ativo e o passivo em financeiro e primário, utilizado no balanço orçamentário, de acordo com a Lei nº 4.320/1964, para apuração de superávit ou déficit no exercício. V - Os fatos contábeis que envolvem transações mais complexas podem exigir lançamentos entre contas de natureza de informação diferentes, devendo ser respeitados o método das partidas dobradas e o nível fixado para consolidação das contas públicas nos diversos níveis de governo.

Está correto apenas o que se afirma em

Avalie as afirmações sobre o PCASP.

I - A utilização do PCASP é obrigatória para órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias e fundações. II - O PCASP está estruturado por natureza das informações contábeis e é dividido em 8 (oito) classes de contas, sendo que para a consolidação das contas públicas é observado o nível específico de determinadas classes. III - As contas das classes 5 e 6 são utilizadas para registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária, e guardam relação com os registros orçamentários da receita e despesa orçamentárias. IV - O Indicador de Superávit Fiscal é um atributo legal da conta contábil que é usado para classificar o ativo e o passivo em financeiro e primário, utilizado no balanço orçamentário, de acordo com a Lei nº 4.320/1964, para apuração de superávit ou déficit no exercício. V - Os fatos contábeis que envolvem transações mais complexas podem exigir lançamentos entre contas de natureza de informação diferentes, devendo ser respeitados o método das partidas dobradas e o nível fixado para consolidação das contas públicas nos diversos níveis de governo.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Assistente Jurídico |

Q2070508

Contabilidade Pública

Tendo em vista que a Lei n.º 4.320/1964 estatui normas gerais de Direito Financeiro para elaboração

e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal,

assinale a alternativa correta:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069767

Contabilidade Pública

Com relação ao Plano de Contas Aplicado ao Setor

Público (PCASP), assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: patrimonial, orçamentária e de controle.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

( ) A utilização do 4º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) possibilita a consolidação das contas públicas nos diversos níveis de governo. (

( ) Caso a conta não esteja detalhada até o quarto nível e seja necessário utilizar o 4º nível (subtítulo), poderá ser utilizado o dígito 0 (zero) para se chegar ao nível de consolidação.

Assinale a sequência correta.

( ) O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: patrimonial, orçamentária e de controle.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

( ) A utilização do 4º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) possibilita a consolidação das contas públicas nos diversos níveis de governo. (

( ) Caso a conta não esteja detalhada até o quarto nível e seja necessário utilizar o 4º nível (subtítulo), poderá ser utilizado o dígito 0 (zero) para se chegar ao nível de consolidação.

Assinale a sequência correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069765

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, a Lei de Orçamentos

compreenderá todas as receitas, inclusive as de

operações de crédito autorizadas em lei.

Assinale a alternativa correta no que se refere às receitas orçamentárias.

Assinale a alternativa correta no que se refere às receitas orçamentárias.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069764

Contabilidade Pública

Por meio das demonstrações contábeis aplicadas ao

setor público (DCASP), são fornecidas informações

sobre os registros de todos os fatos que ocorrem

durante o exercício financeiro, relativos à execução do

orçamento, à movimentação financeira, e aos demais

que provocam, ou que possam vir a provocar, alterações

no patrimônio da entidade pública.

Com relação às DCASP, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Patrimonial demonstra os bens, direitos, obrigações e patrimônio líquido da entidade em determinado momento.

( ) O Balanço Financeiro apresenta os saldos iniciais, mais os recebimentos e os pagamentos no exercício e o saldo que fica disponível para o exercício seguinte.

( ) O Balanço Patrimonial evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a sequência correta.

Com relação às DCASP, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Patrimonial demonstra os bens, direitos, obrigações e patrimônio líquido da entidade em determinado momento.

( ) O Balanço Financeiro apresenta os saldos iniciais, mais os recebimentos e os pagamentos no exercício e o saldo que fica disponível para o exercício seguinte.

( ) O Balanço Patrimonial evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a sequência correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069763

Contabilidade Pública

Entre os Demonstrativos Fiscais, está o Relatório de

Gestão Fiscal (RGF).

Com relação a esse demonstrativo, assinale a alternativa incorreta.

Com relação a esse demonstrativo, assinale a alternativa incorreta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069760

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, a despesa orçamentária pública é o

conjunto de dispêndios realizados pelos entes públicos

para o funcionamento e manutenção dos serviços

públicos prestados à sociedade.

Com relação às classificações da despesa orçamentária pública, numere a COLUNA II de acordo com a COLUNA I, estabelecendo a relação dos termos com suas respectivas definições.

COLUNA I

1. Classificação institucional 2. Classificação funcional 3. Classificação programática

COLUNA II

( ) Segrega as dotações orçamentárias buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos.

Assinale a sequência correta.

Com relação às classificações da despesa orçamentária pública, numere a COLUNA II de acordo com a COLUNA I, estabelecendo a relação dos termos com suas respectivas definições.

COLUNA I

1. Classificação institucional 2. Classificação funcional 3. Classificação programática

COLUNA II

( ) Segrega as dotações orçamentárias buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos.

Assinale a sequência correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069759

Contabilidade Pública

Com relação aos procedimentos contábeis patrimoniais

aplicados aos consórcios públicos, assinale a

alternativa incorreta.

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069422

Contabilidade Pública

A Lei nº 4.320/64 instituiu Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos

e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Além de consignar que o exercício

financeiro coincidirá com o ano civil, essa Lei determina que pertencem ao exercício financeiro:

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069421

Contabilidade Pública

Suprimento de fundos consiste na entrega de numerário a servidor, sempre precedida de empenho na

dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de

aplicação (MCASP, 9ª Edição). NÃO é permitida a utilização do suprimento de fundos:

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069420

Contabilidade Pública

As despesas orçamentárias são aquelas que dependem de autorização legislativa, na forma de consignação

de dotação orçamentária, para ser efetivada. Dependendo do impacto da despesa orçamentária na situação

patrimonial líquida da entidade, ela pode ser classificada em Despesa Orçamentária Efetiva (que reduz a

situação líquida patrimonial) e Despesa Orçamentária Não Efetiva (não reduz a situação líquida

patrimonial). Marque a alternativa que apresenta apenas Despesas Orçamentárias Efetivas.

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069419

Contabilidade Pública

Os Restos a Pagar são todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não

pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se dois tipos de Restos a Pagar: os

processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação). Serão

inscritas em Restos a Pagar não processados as despesas não liquidadas, na seguinte condição:

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069418

Contabilidade Pública

As receitas orçamentárias possuem diversas classificações e, dentre elas, por categoria econômica. Nessa

categoria, as receitas podem ser caracterizadas como Receitas Correntes e Receitas de Capital. As Receitas

Correntes são aquelas arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras

do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações

orçamentários, com vistas a satisfazer finalidades públicas. Já as Receitas de Capital são aquelas arrecadadas

dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de

financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. São

Receitas Correntes as provenientes

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069417

Contabilidade Pública

A Redução ao Valor Recuperável é a perda dos benefícios econômicos futuros ou do potencial de serviços

de ativo superior ao reconhecimento sistemático da depreciação. Segundo A NBC TSP 10 – Redução ao

Valor Recuperável de Ativos Geradores de Caixa e considerando o exposto no Manual de Contabilidade

Aplicada ao Setor Público (9ª Edição), considere:

Dados obtidos nos registros contábeis de um ativo imobilizado do Município de Nobres, em 31/12/x0

- Valor Contábil Bruto = 18.000,00 - Depreciação acumulada = 2.000,00 - Valor de mercado = 13.000,00 - Valor em uso = 12.000,00

Marque a alternativa que apresenta o lançamento correto da redução do valor recuperável desse ativo imobilizado.

Dados obtidos nos registros contábeis de um ativo imobilizado do Município de Nobres, em 31/12/x0

- Valor Contábil Bruto = 18.000,00 - Depreciação acumulada = 2.000,00 - Valor de mercado = 13.000,00 - Valor em uso = 12.000,00

Marque a alternativa que apresenta o lançamento correto da redução do valor recuperável desse ativo imobilizado.

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico em Contabilidade |

Q2069416

Contabilidade Pública

A normatização dos procedimentos contábeis relativos aos custos de empréstimos no setor público foi

elaborada com base na Norma Brasileira de Contabilidade (NBC TSP 14), observando a legislação

brasileira, quando aplicável. Assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Os custos dos empréstimos que são diretamente atribuíveis aos ativos qualificáveis devem ser capitalizados como parte do custo do ativo quando for provável que deles resultem benefícios econômicos futuros ou potencial de serviços para a entidade e quando puderem ser mensurados confiavelmente. ( ) Os custos dos empréstimos podem ser abordados de duas maneiras: a) pelo tratamento padrão; e b) pelo tratamento alternativo. ( ) Ativo qualificável é o ativo que, necessariamente, leva um período substancial para ficar pronto para seu uso ou venda pretendidos. ( ) Custos dos empréstimos são os juros e outros custos em que a entidade incorre relacionados com o empréstimo de recursos.

Marque a sequência correta.

( ) Os custos dos empréstimos que são diretamente atribuíveis aos ativos qualificáveis devem ser capitalizados como parte do custo do ativo quando for provável que deles resultem benefícios econômicos futuros ou potencial de serviços para a entidade e quando puderem ser mensurados confiavelmente. ( ) Os custos dos empréstimos podem ser abordados de duas maneiras: a) pelo tratamento padrão; e b) pelo tratamento alternativo. ( ) Ativo qualificável é o ativo que, necessariamente, leva um período substancial para ficar pronto para seu uso ou venda pretendidos. ( ) Custos dos empréstimos são os juros e outros custos em que a entidade incorre relacionados com o empréstimo de recursos.

Marque a sequência correta.