Questões de Concurso

Foram encontradas 59.524 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Avaliar o cumprimento das metas estabelecidas no Plano Plurianual (PPA) é uma das finalidades do Sistema de Controle Interno.

( ) O Sistema de Controle Interno é exercido pelo Poder Legislativo com o apoio do Tribunal de Contas.

( ) Estabelecer prazos para que o órgão ou entidade tome as medidas necessárias para garantir o cumprimento da lei, em caso de verificação de ilegalidade, é uma das finalidades do Sistema de Controle Interno.

(1) Tempestividade. (2) Comparabilidade. (3) Verificabilidade.

( ) Significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

( ) É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

( ) É a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

(1) Controle gerencial. (2) Controle operacional.

( ) Objetiva assegurar que os recursos organizacionais sejam utilizados de maneira eficiente.

( ) São conhecidos pelos relatórios de auditoria.

( ) Focalizam trabalho e transações individuais, funcionam em tempo real e estão ligados ao dia a dia da entidade.

(CREPALDI, 2010.)

Considerando a afirmação, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A aquisição de um imóvel financiado em vinte e quatro meses é um fato contábil permutativo, pois aumenta o Ativo e o Passivo, mas não altera o Patrimônio Líquido.

( ) A venda de mercadorias em duas parcelas, sendo a primeira à vista e com desconto concedido de 10%, e a segunda parcela para pagamento em trinta dias, é um fato modificativo aumentativo, pois aumenta o Ativo, aumenta o Passivo e altera o Patrimônio Líquido.

( ) O pagamento da despesa de salários referente a agosto/2024 dentro do mês é um fato modificativo diminutivo, pois diminui o Ativo e o Patrimônio Líquido.

( ) O recebimento de duplicatas a receber em atraso, com juros sobre o valor nominal é um fato misto aumentativo, pois aumenta o Ativo, diminui o Ativo e aumenta o Patrimônio Líquido.

A sequência está correta em

(BRASIL, 1964.)

“__________________ evidenciará as alterações ocorridas no patrimônio devido à execução do orçamento ou independentes dela e indicará o resultado patrimonial do período”. Assinale a alternativa que completa corretamente a afirmativa anterior.

De acordo com as noções de administração financeira, julgue o item a seguir.

Os custos variáveis são aqueles que não se alteram em função do nível de atividade da organização.

João é agente público ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração no município de Bardolino.

A respeito dos conhecimentos sobre a incidência trabalhista, previdenciária e tributária sobre a folha de pagamento, é correto afirmar que a contribuição patronal, incidente sobre a folha de pagamento de João, deve ser recolhida pelo município de Bardolino ao regime:

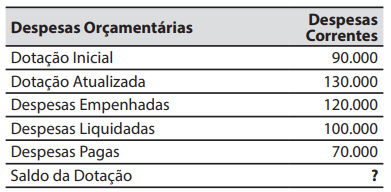

O demonstrativo abaixo apresenta informações sobre as despesas correntes extraídas do balanço orçamentário de um município.

No campo Saldo da Dotação, em que está o símbolo “?”, deve constar o valor de:

O conceito acima é relativo aos ingressos:

O contingenciamento das despesas públicas ocorre quando há falta de receitas que comprometem o cumprimento da meta de resultado primário (resultado das contas do governo, sem os juros da dívida pública).

A Lei Complementar nº 101/2000 estabelece que se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pelo(a):