Questões de Concurso

Comentadas para tj-am

Foram encontradas 1.748 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A complementação de determinada dotação orçamentária que

não tenha caráter urgente deve ser feita por meio de crédito

suplementar, mas também é permitido autorizá-la por medida

provisória.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A programação qualitativa abrange todos os tipos de

classificação da despesa pública.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A reserva de contingência consignada na lei orçamentária

anual destina-se exclusivamente ao atendimento de passivos

contingentes e a outros riscos e eventos fiscais imprevistos.

A respeito de planejamento governamental, julgue o item a seguir.

Além de conter a relação das metas e das prioridades da

administração pública federal, a lei de diretrizes orçamentárias

também deve avaliar o cumprimento das metas relativas ao ano

anterior.

A respeito de planejamento governamental, julgue o item a seguir.

Os órgãos setoriais de planejamento e de orçamento dos

Poderes Legislativo e Judiciário se submetem a orientação

normativa do órgão central de planejamento do Poder

Executivo.

A respeito de planejamento governamental, julgue o item a seguir.

A lei de diretrizes orçamentárias deve obedecer unicamente ao

plano plurianual aprovado no mandato do presidente da

República que estiver em exercício.

A respeito de planejamento governamental, julgue o item a seguir.

Ente da Federação que arrecadar tributos pertencentes a outro

ente deverá incluir o produto integral da receita em seu próprio

orçamento, em respeito ao princípio da universalidade.

A respeito de planejamento governamental, julgue o item a seguir.

Tanto no orçamento de desempenho quanto no

orçamento-programa, a classificação da despesa é feita de

acordo com o objetivo final do gasto.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A elaboração da demonstração de fluxos de caixa é facultativa

para o estado do Amazonas, haja vista a ausência de suporte

especificamente para esse relatório no âmbito do Sistema de

Administração Financeira Integrada do Estado do Amazonas.

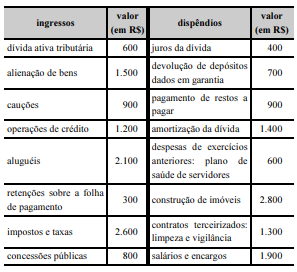

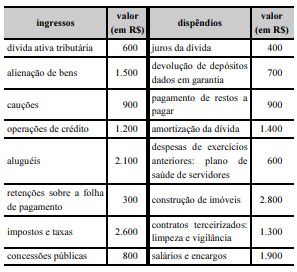

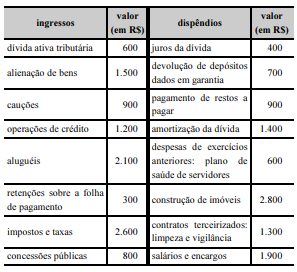

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

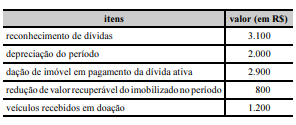

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

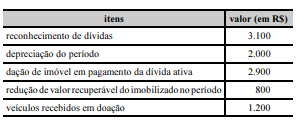

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O resultado patrimonial do período foi superavitário.

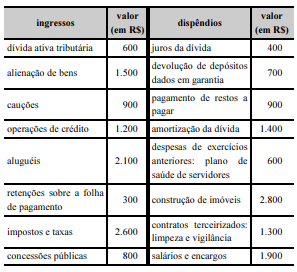

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

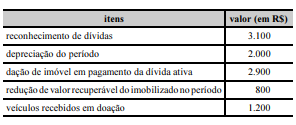

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O valor das variações patrimoniais aumentativas foi inferior a

R$ 7.000.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Caso o servidor tenha aplicado, em 6/7/20X9, parte do

suprimento de fundos para o pagamento de nota fiscal no valor

de R$ 910 a empresa que lhe tenha prestado serviço de

conserto emergencial da rede de computadores do órgão onde

ele trabalha, esse servidor terá agido dentro dos limites da lei,

desde que a prestação de contas não ultrapasse trinta dias da

data de aplicação do suprimento.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Uma vez que a modalidade do suprimento de fundos foi

depósito em conta-corrente, o suprido deve comparecer em

uma agência do Banco do Brasil, munido de declaração

própria, para realizar o saque diretamente da Conta Única do

Tesouro Nacional.

Tendo como referência os normativos e a legislação vigente, julgue o item que se segue, acerca da mensuração de ativos e passivos na contabilidade pública.

Ente público da administração direta que figure como réu em

ação trabalhista com grande probabilidade de ganho do autor

da ação deverá reconhecer um passivo contingente

correspondente a esse evento, ainda que incerto o valor final da

causa.

Tendo como referência os normativos e a legislação vigente, julgue o item que se segue, acerca da mensuração de ativos e passivos na contabilidade pública.

O reconhecimento de uma catedral considerada monumento

histórico como ativo não é obrigatório, entretanto, a entidade

pública responsável que o fizer deverá submeter esse bem a

teste de valor recuperável, nas condições previstas nos

normativos correspondentes.

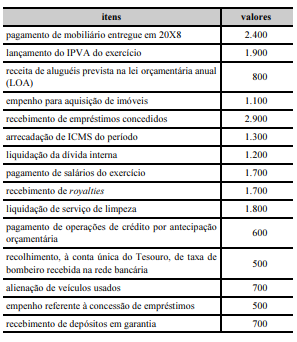

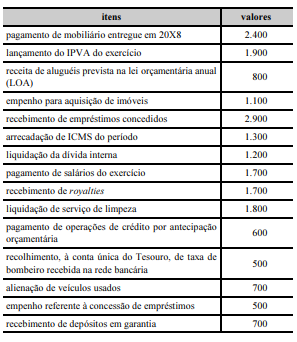

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

Sob a ótica patrimonial, o tratamento a ser dado ao evento

“lançamento do IPVA do exercício” deve ser o

reconhecimento da receita.

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita extraorçamentária foi superior a

R$ 1.000.000.