Questões de Concurso

Comentadas para tj-dft

Foram encontradas 3.017 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A gestão de equipes de auditoria e habilidades é considerada um dos Princípios Fundamentais de Auditoria do Setor Público (NBASP 100).

Na aplicação desse princípio, ao formar uma equipe de auditoria, o requisito que NÃO é previsto que os membros possuam coletivamente é:

Em decorrência de instabilidades no cenário econômico refletidas em indicadores macroeconômicos em um dado período, foi registrado aumento nos custos de produtos e serviços, e consequente aumento nos preços ao consumidor. Por sua relevância como serviço de utilidade pública e por seu impacto no custo do setor produtivo, o governo propôs a concessão de um benefício aos consumidores de energia elétrica, de até determinada faixa de renda para reduzir o impacto da alta da tarifa.

A aprovação de tal benefício está condicionada, entre outros fatores, às normas para concessão de:

Ao tratar da classificação da despesa pública, o Manual Técnico de Orçamento (MTO) destaca as abordagens qualitativa e quantitativa das categorias de programação orçamentária. A primeira está mais associada à definição do programa de trabalho e a segunda foca as dimensões física e financeira da programação orçamentária, e ambas contribuem com elementos analíticos do processo de alocação de recursos.

Das categorias classificatórias da despesa abaixo, a que apresenta um item qualitativo e um quantitativo, respectivamente, é:

A Lei de Diretrizes Orçamentárias (LDO) é um instrumento que integra a perspectiva de planejamento com o orçamento anual, além de contribuir para o acompanhamento da gestão fiscal, com disposições que impactam poderes e órgãos da administração pública. Acerca do conteúdo e alcance desse instrumento, analise os itens a seguir.

I. O aumento de despesa com pessoal dos órgãos e entidades da administração direta e indireta, mantidas pelo poder público, está sujeito à previsão na LDO.

II. Em decorrência da competência constitucional de controle, os parâmetros para remuneração de pessoal no âmbito do Poder Legislativo são fixados em lei própria, e não na LDO.

III. As propostas orçamentárias dos Tribunais de Justiça são elaboradas dentro dos limites estipulados pela LDO.

IV. Devido à sua autonomia e independência funcional, a proposta orçamentária do Ministério Público não está sujeita a parâmetros definidos pela LDO.

Está correto somente o que se afirma em:

No âmbito do orçamento federal, as emendas parlamentares constituem instrumentos que permitem aos deputados e senadores realizarem alterações na proposta da Lei Orçamentária Anual. Tais alterações devem ser feitas em respeito aos parâmetros legalmente previstos.

Um dos parâmetros relacionados às emendas parlamentares de caráter impositivo trata do(a):

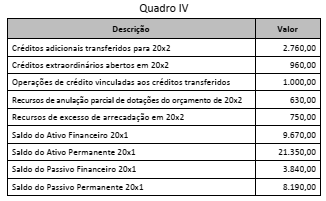

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

Embora os instrumentos orçamentários no Brasil sejam definidos em seção própria sobre o tema no texto constitucional, a Lei nº 4.320/1964 dispõe sobre regras relativas à elaboração e à execução do orçamento.

Entre essas regras, uma que foi suplantada parcialmente por lei mais recente dispõe que a LOA:

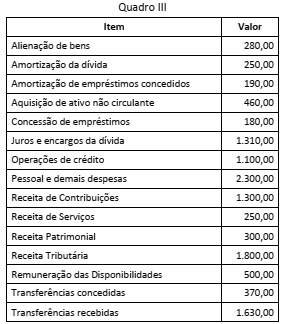

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de:

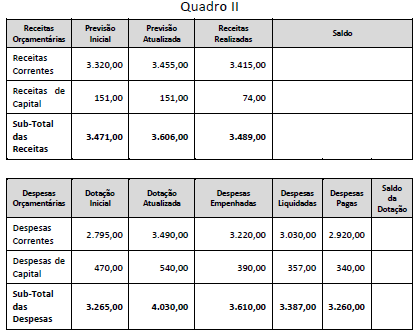

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

De acordo com a LGPD, o tratamento realizado por Antônio foi:

I. AppArmor é um conjunto de patches no kernel do Linux para aprimorar a sua segurança, e não faz uso do framework Linux Security Module (LSM).

II. O uso de SELinux aumenta consideravelmente a segurança de um ambiente Linux, mas o ambiente final continua sendo baseado em um sistema de controle discricionário.

III. A habilitação do Kernel Page-Table Isolation (KPTI) para hardening do Linux permite a mitigação da exploração das vulnerabilidades conhecidas como Meltdown e Spectre.

Está correto somente o que se afirma em: