Questões de Concurso Comentadas para transpetro

Foram encontradas 1.439 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

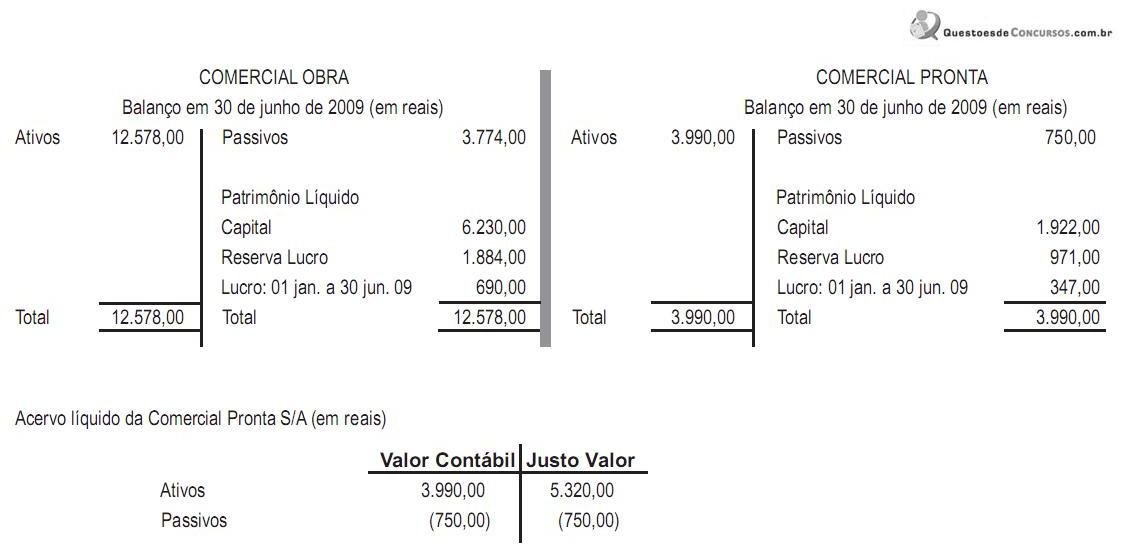

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

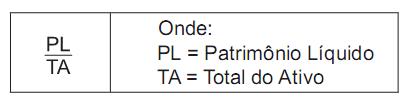

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

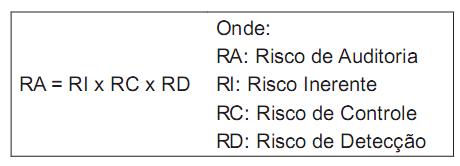

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154793

Auditoria

Compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

A citação acima se refere ao(s)

A citação acima se refere ao(s)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154789

Administração Geral

O orçamento geral reúne todas as projeções financeiras dos orçamentos individuais de cada unidade da organização em um único conjunto de orçamentos para um determinado período, abrangendo o impacto tanto das decisões