Questões de Concurso

Comentadas para sefaz-pi

Foram encontradas 207 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1233556

Legislação Federal

A Constituição Federal assegura alguns direitos e garantias aos cidadãos, ao lado de prerrogativas à Administração pública. Essa relação demanda equilíbrio, tarefa conferida, muitas vezes, à legislação infraconstitucional.

Assim, na maior parte dos diplomas editados, há garantia aos administrados do direito à informação, consagrado na Lei nº 12.527/11, que conta com aplicação subsidiária da Lei nº 9.784/99. Referido diploma reconhece o direito à informação,

Q1208967

Direito Penal

Constitui crime praticado por particular contra a ordem tributária

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476947

Administração Financeira e Orçamentária

A despesa bruta de pessoal do Poder Executivo de determinado Estado da federação, ao final do exercício, era de R$ 22.750.000,00. Na apuração da despesa líquida de pessoal, ou, seja, na verificação dos limites, de acordo com a Lei Complementar no 101/2000, NÃO serão computadas, entre outras, as despesas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476934

Administração Financeira e Orçamentária

No mês de janeiro de 2015, determinado ente da federação contabilizou receitas orçamentárias, no valor total de R$ 22.350.000,00. Quanto ao impacto na situação líquida patrimonial, as receitas podem ser efetivas e não efetivas. São consideradas como efetivas e não efetivas, respectivamente, as receitas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476928

Direito Constitucional

Acerca dos orçamentos previstos na Constituição Federal, é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

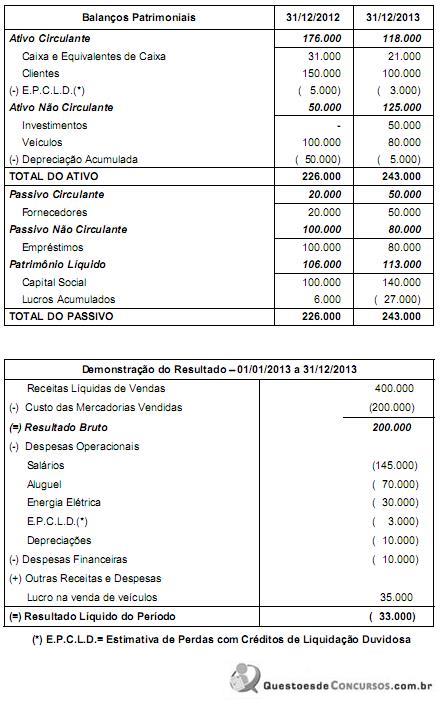

Q476925

Contabilidade Geral

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

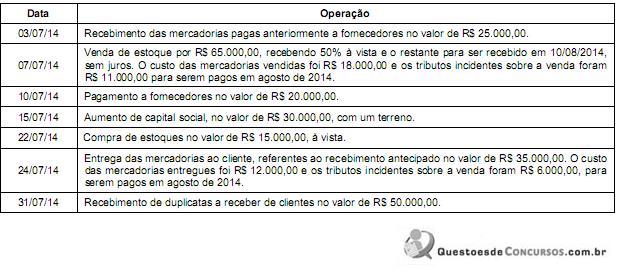

Q476912

Contabilidade Geral

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476909

Conhecimentos Bancários

De acordo com as contas do Balanço de Pagamentos, a Necessidade de Financiamento Externo - NFE é obtida por meio

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476901

Administração Financeira e Orçamentária

Em razão das regras previstas na LRF para o planejamento público, é obrigatória a elaboração de um demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. Esse demonstrativo é parte integrante do

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476900

Administração Financeira e Orçamentária

Um dos principais instrumentos da transparência fiscal, que deve conter um comparativo com os limites relacionados às operações de crédito, inclusive por antecipação de receita, e que deverá ser assinado pelo controle interno, é o

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476899

Administração Financeira e Orçamentária

Uma das funções do Analista do Tesouro Estadual é acompanhar e controlar as dívidas flutuantes e fundadas interna e externa do Estado do Piauí, devendo saber que integram a dívida fundada os

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476898

Administração Financeira e Orçamentária

A transparência das contas públicas ganhou força com o advento da LRF. Tanto isso é fato que essa lei foi alterada justamente para o aprimoramento das regras de transparência. Uma dessas modificações foi a exigência de disponibilização a qualquer pessoa física ou jurídica de dados quanto à despesa pública, que deve ocorrer

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476896

Administração Financeira e Orçamentária

Dentre os tipos de despesa pública está a obrigatória de caráter continuado. Nos termos da LRF, essa despesa fixa para o ente a obrigação legal de sua execução por um período superior a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476895

Administração Financeira e Orçamentária

A Secretaria da Fazenda do Governo do Estado do Piauí adquiriu uma geladeira. O processamento dessa despesa ocorreu da seguinte forma: empenhamento em 10/12/13; recebimento da geladeira em 30/12/13; pagamento da despesa em 10/01/14. A contabilização da aquisição da geladeira atendeu as normas previstas na Lei n° 4.320/64. Assim, essa despesa foi registrada em 31/12/13 como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476894

Administração Financeira e Orçamentária

Um dos pilares da boa política fiscal é o planejamento por meio da especificação de metas. Nos termos da LRF, se verificado que a realização da receita poderá não comportar o cumprimento das metas de resultado nominal ou primário, deverão ser adotadas medidas relacionadas

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476893

Administração Financeira e Orçamentária

A Constituição Federal veda a realização de operação de crédito que exceda o montante das despesas de capital, disposição conhecida como “Regra de Ouro”. A própria Constituição prevê uma exceção e as suas condições, desde que seja autorizada

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476892

Administração Financeira e Orçamentária

O sítio eletrônico do Tesouro Nacional define a dívida pública como aquela contraída pelo Governo para financiar o déficit orçamentário, incluindo o refinanciamento da dívida pública. Nos termos previstos na Lei de Responsabilidade Fiscal - LRF, a atualização monetária do principal da dívida pública refinanciada não poderá superar a variação do índice de preços previsto na legislação específica ou

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476891

Administração Financeira e Orçamentária

A fixação dos limites globais para o montante da dívida consolidada dos entes federativos, o que inclui o Estado do Piauí, compete

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476890

Administração Financeira e Orçamentária

Um Analista do Tesouro Estadual, durante os trabalhos de preparação da prestação de contas do Governador, se deparou com

um demonstrativo de despesas, conforme segue:

1 − aquisição de imóveis

2 − aumento de capital de entidades financeiras

3 − aquisição de material permanente

4 − obras públicas

5 − aquisição de títulos representativos de capital de empresas em funcionamento

Dessas despesas, são classificadas como investimentos as de número

1 − aquisição de imóveis

2 − aumento de capital de entidades financeiras

3 − aquisição de material permanente

4 − obras públicas

5 − aquisição de títulos representativos de capital de empresas em funcionamento

Dessas despesas, são classificadas como investimentos as de número

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476889

Administração Financeira e Orçamentária

A LRF regulamentou a destinação de recursos para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou déficits de pessoa jurídica, determinando que as condições para sua realização devem estar estabelecidas