Questões de Concurso Comentadas para segep-ma

Foram encontradas 739 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2016

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2016 - SEGEP-MA - Auditor Fiscal da Receita Estadual - Administração Tributária - Conhecimentos Específicos |

Q701931

Contabilidade Geral

No Balanço Patrimonial de 31/12/2014, o Patrimônio Líquido da empresa Comércio de Produtos A Granel S.A. estava composto

pelas seguintes contas (valores em reais):

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas: − Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei no 6.404/1976 e alterações posteriores). − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal. O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas: − Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei no 6.404/1976 e alterações posteriores). − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal. O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

Ano: 2016

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2016 - SEGEP-MA - Auditor Fiscal da Receita Estadual - Administração Tributária - Conhecimentos Específicos |

Q701930

Contabilidade Geral

Um equipamento foi adquirido à vista por R$ 10.000.000,00 em 31/03/2015 e a empresa definiu sua vida útil em 8 anos. O valor

realizável líquido de despesa de venda do equipamento no final do prazo de vida útil para a empresa foi estimado em

R$ 4.000.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. No final do ano de 2015, a empresa realizou o teste de

redução ao valor recuperável para o equipamento (teste de impairment) e os valores obtidos em 31/12/2015 para a realização do

teste para o equipamento foram:

− Valor justo líquido de despesa de venda = R$ 9.200.000,00

− Valor em uso = R$ 9.300.000,00

Sabendo-se que a empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação, o valor

total que impactou negativamente o resultado de 2015, exclusivamente em relação ao equipamento, foi, em reais:

Ano: 2016

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2016 - SEGEP-MA - Auditor Fiscal da Receita Estadual - Administração Tributária - Conhecimentos Específicos |

Q701929

Contabilidade Geral

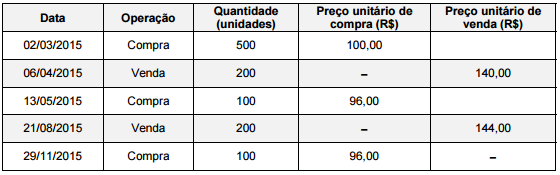

Os estoques de uma empresa são controlados pelo Sistema de Inventário Permanente e mensurados pelo critério da Média

Ponderada Móvel. Durante o ano de 2015, a empresa realizou, em ordem cronológica, as seguintes transações com compra e

venda de mercadorias:

Sabendo que a empresa não detinha estoque inicial, o valor do Estoque apresentado no Balanço Patrimonial de 31/12/2015 foi, em reais:

Sabendo que a empresa não detinha estoque inicial, o valor do Estoque apresentado no Balanço Patrimonial de 31/12/2015 foi, em reais:

Ano: 2016

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2016 - SEGEP-MA - Auditor Fiscal da Receita Estadual - Administração Tributária - Conhecimentos Específicos |

Q701926

Contabilidade Geral

Uma sociedade por ações utiliza um equipamento obtido por meio de um contrato de arrendamento mercantil financeiro que foi

iniciado em 01/12/2015. Pelo contrato de arrendamento, a empresa deverá pagar 48 parcelas mensais de R$ 28.631,46 e um

valor residual garantido de R$ 200.000,00 que vence junto com a última parcela mensal. A taxa de juros implícita no contrato é

1,8% ao mês e o valor presente dos pagamentos na data de início do contrato era R$ 1.000.000,00. O valor justo do

equipamento na data de início do arrendamento mercantil era R$ 1.200.000,00, a empresa definiu que vai utilizá-lo por 8 anos e

no final deste prazo de utilização será possível vendê-lo por um valor líquido de despesas de vendas de R$ 232.000,00.

Sabendo-se que para fins fiscais as parcelas mensais são consideradas despesas dedutíveis pelo valor integral e que a empresa

calcula a depreciação de seus equipamentos pelo método das quotas constantes, a empresa deveria evidenciar na

demonstração do resultado do ano de 2015, em reais, exclusivamente em relação ao contrato de arrendamento mercantil:

Ano: 2016

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2016 - SEGEP-MA - Auditor Fiscal da Receita Estadual - Administração Tributária - Conhecimentos Específicos |

Q701924

Contabilidade Geral

O preço de aquisição de um equipamento de produção foi R$ 9.000.000,00, o pagamento da compra ocorreu à vista em

31/12/2013 e o mesmo entrou em funcionamento na mesma data. A empresa definiu a vida útil do equipamento em 8 anos de

utilização e calcula sua despesa de depreciação em função do tempo decorrido. Na data da aquisição o valor residual no final do

prazo de vida útil foi estimado em R$ 1.120.000,00.

No início do ano de 2015, a empresa reavaliou a vida útil remanescente do equipamento para 5 anos, em função de alteração na

sua política de substituição do equipamento, e estimou que o valor residual no final desta nova vida útil seria R$ 1.205.000,00. A

análise feita pela empresa no final de 2014 identificou que não havia necessidade de redução do valor contábil do equipamento.

Para fins fiscais a vida útil do equipamento é definida em 10 anos. O valor contábil que deveria ser evidenciado no Balanço

Patrimonial de 31/12/2015 para este equipamento foi, em reais: