Questões de Concurso

Comentadas para sanasa campinas

Foram encontradas 419 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere a seguinte hipótese. Beatriz é empregada de sociedade de economia mista municipal que atua na área de saneamento básico, sendo responsável pela gestão contratual dos acordos firmados pela empresa. Desde 2016, elabora os contratos para a compra de flúor sem a prévia realização de licitação, em razão de dispensa prevista em determinada lei federal.

Em 2018, a Procuradoria-Geral da República (PGR) ajuizou Ação Direta de Inconstitucionalidade (ADI) contra a dita lei, alegando que todos os seus artigos violam o art. 37 da Constituição Federal. Devidamente processada, em 2019, o Supremo Tribunal Federal (STF), em sessão em que estavam presentes todos os seus membros, reconheceu a inconstitucionalidade da Lei referida, ficando vencidos dois Ministros que entendiam pela sua constitucionalidade. Ato contínuo, atendendo a pedido da PGR, o STF determinou, pelo voto favorável de nove Ministros, que a decisão de inconstitucionalidade passasse a produzir efeitos desde a data de distribuição da ADI de modo a evitar severo comprometimento da segurança jurídica. O respectivo acórdão foi publicado no dia 02.05.2019 e o trânsito em julgado da decisão foi certificado em 10.05.2019.

Diante da narrativa acima, perdem a eficácia

Getúlio é jornalista e deseja ter acesso ao extrato de contrato firmado entre a Prefeitura e fornecedor de insumos para tratamento de água, uma vez que as obrigações contratuais dali constantes já estão sendo praticadas, sem que as informações tenham sido publicadas no Diário Oficial. Solicitou à Prefeitura que prestasse tais esclarecimentos, o que lhe foi negado sob o argumento de que os dados dali constantes não envolvem informações pessoais do próprio jornalista.

Diante da negativa, a fim de ver protegido seu direito, Getúlio deve impetrar

O Presidente da República apresentou Proposta de Emenda Constitucional − PEC com a finalidade de prever que toda desapropriação praticada pelo Estado fosse precedida de indenização em dinheiro. Devidamente processada, a PEC foi aprovada por três quintos dos deputados, em dois turnos de votação, bem como por três quintos dos senadores, igualmente em dois turnos de votação, seguindo, ato contínuo, para o Presidente da República, que a promulgou.

Com base no caso hipotético descrito acima, em conformidade com a Constituição Federal de 1988,

Um Analista de TI elaborando um documento de texto no LibreOffice Writer versão 6.2.2.2 (x64), em Português, precisou inserir três níveis de títulos para seus parágrafos, de forma que o Writer pudesse, posteriormente, controlá-los no índice do documento, automaticamente, inclusive inserindo o número da página em que se encontra cada título.

Para inserir os títulos com tais características, ele acessou a Barra de Menu e utilizou, corretamente,

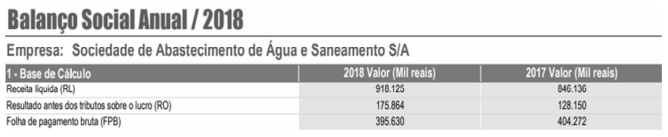

Considere o demonstrativo abaixo:

Utilizando uma planilha criada no Microsoft Excel 2013, em Português, um Analista de TI deve reproduzir o demonstrativo e

calcular a variação percentual dos valores constantes da coluna 2018 em relação aos da coluna de 2017, colocando os

resultados em uma terceira coluna que deve apresentá-los no formato 0,00%. Para isso essa coluna de resultados deve ser

formatada como

1. A bela cidade de Praga é um monumento a Franz Kafka, o mais ilustre de seus escritores. Toma todo um dia visitar as esculturas a ele dedicadas, as casas onde viveu, os cafés que frequentava.

2. Comove-me ver, no Museu Franz Kafka, sua Carta ao Pai, que nunca enviou. Essa longa carta foi a primeira coisa que li dele. Eu me dava muito mal com meu pai, de quem tinha medo, e me identifiquei com o texto desde as primeiras linhas, sobretudo quando Kafka acusa seu progenitor de ter feito dele um homem inseguro, desconfiado da sua própria vocação.

3. Recém-formado, Kafka começa a trabalhar numa companhia de seguros, afirmando que esse trabalho matará sua vocação; como poderia chegar a ser um escritor alguém que dedica tantas horas a um afazer alimentício? Todos os escritores se fizeram perguntas parecidas. Mas este fez o que a maioria deles não faz: escrever em todos os momentos livres que tinha, e, embora tenha publicado pouco em vida, deixar uma obra de longuíssimo fôlego.

4. Nada me parece mais triste que alguém que, como Kafka, foi capaz de escrever tantos livros jamais tenha sido reconhecido enquanto vivia, e só postumamente se notasse que foi um dos grandes. O pedido a seu amigo Max Brod para que queimasse seus inéditos revela que acreditava ter fracassado como escritor, embora talvez restasse alguma expectativa otimista, porque, do contrário, ele mesmo os teria queimado.

5. A propósito de Max Brod, um dos poucos contemporâneos que acreditavam no talento de Kafka, há agora uma retomada dos ataques que já lhe fizeram no passado. Que injustiça! O mundo deveria estar grato a Max Brod, por ter, em vez de acatado a decisão do amigo a quem admirava, salvado para os leitores do futuro uma das obras mais originais da literatura.

6. Hermann Kafka, o destinatário da carta que seu filho nunca lhe enviou, não teve contato nenhum com a literatura. Dedicou-se ao comércio, abrindo lojas que tiveram certo êxito e elevaram os níveis de vida da família.

7. O melhor amigo de Kafta foi sem dúvida Max Brod, que, naqueles anos, já havia publicado alguns livros. Foi um dos primeiros a perceber o gênio do escritor e o estimulou sem trégua a acreditar em si mesmo, algo que efetivamente ocorreu, pois Kafka, quando escrevia, perdia a insegurança da qual sempre padeceu e se tornava um insólito inventor de pessoas e histórias.

(Adaptado de: LLOSA, Mario Vargas. 19/5/19. Disponível em: brasil.elpais.com)

embora tenha publicado pouco em vida (3° parágrafo)

O termo sublinhado acima introduz, no contexto, noção de

A Lei de Diretrizes Orçamentárias (LDO), nos termos da Constituição Federal de 1988 e do inciso II do parágrafo 2° do artigo 35 do Ato das Disposições Constitucionais Transitórias, é instrumento importante na condução da política fiscal do governo e:

I. Compreende metas e prioridades da Administração Pública Federal.

II. Orienta a elaboração da Lei Orçamentária Anual.

III. Resulta de iniciativa periódica, metas e prioridades propostas pelo Poder Legislativo.

Está correto o que consta de