Questões de Concurso

Comentadas para sefin de fortaleza - ce

Foram encontradas 796 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.

Uma empresa que esteja reivindicando um direito por meio de processo judicial cujo desfecho possivelmente lhe será favorável deverá reconhecer tal ativo no balanço patrimonial.

Uma entidade deve ser proprietária de um recurso econômico para que possa reconhecê-lo como ativo no balanço patrimonial.

Julgue o item subsequente, referentes a procedimentos contábeis.

As parcelas de financiamentos bancários obtidos e que

tenham vencimento no exercício seguinte devem ser

classificadas no passivo circulante e ser ajustadas ao seu

valor presente, quando houver efeito relevante.

Julgue o item subsequente, referentes a procedimentos contábeis.

O ICMS incidente sobre o preço de mercadorias adquiridas

para revenda deve ser contemplado no custo de aquisição

dessas mercadorias.

A identificação de superavaliação de custos e despesas durante a auditoria requer uma análise detalhada de informações e registros de natureza contábil, que devem ser confrontados com evidências externas e internas.

Os procedimentos analíticos podem ser aplicados a componentes e elementos individuais de informação contábil, mas não são apropriados para a obtenção de evidências em demonstrações contábeis consolidadas.

No caso de identificação de fraude, o auditor deve realizar os procedimentos de auditoria preferencialmente no início ou no decurso do período da auditoria, a fim de evitar interferência da fraude nos resultados.

Conforme a Estrutura Conceitual para Trabalhos de Asseguração, a asseguração tem a finalidade de aumentar o grau de confiança dos usuários destinatários em relação ao objeto de asseguração.

Caso detecte desvios de controles nos quais pretende confiar, o auditor deve fazer indagações específicas para entender a questão e suas potenciais consequências, sendo tal ação dispensável se ele determinar que os testes de controle aplicados fornecem uma base apropriada para confiar nos controles.

Se o auditor não puder aplicar a um item selecionado os procedimentos de auditoria definidos ou procedimentos alternativos adequados, será facultado a ele decidir se considera esse item um desvio do controle previsto ou uma distorção.

O Sistema de Informações Administrativas e Financeiras de Estados e Municípios (SIAFEM), instituído em 2020 pelo governo federal, deverá ser obrigatoriamente utilizado por estados e munícipios para registrar todos os atos e fatos da administração orçamentária, financeira e patrimonial, bem como para disponibilizar à população e atualizar dados em tempo real por meio do portal da transparência dos entes federados.

No que concerne aos estágios da despesa pública, a dívidas flutuantes e fundadas e às previsões da Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

Considere-se que certa entidade pública tenha realizado

regular licitação para a compra de ambulâncias e que a

entrega delas tenham sido efetivada e devidamente atestada

pelo órgão público no dia 31 de dezembro de 2022, mas que

o pagamento tenha sido realizado somente 60 dias após tal

entrega. Nessa situação hipotética, foram devidamente

cumpridos os estágios da despesa de fixação e empenho.

Segundo o disposto na LRF, a receita corrente líquida corresponde ao montante bruto de receitas tributárias, receitas de contribuições, receitas de serviços e receitas patrimoniais.

Considere-se que determinado ente subnacional, com a finalidade de adquirir um novo sistema de informações administrativo-financeiro, tenha contratado, em dezembro de 2022, uma operação de crédito no valor de R$ 10 milhões, com vencimento acordado para dezembro de 2024. Nessa situação hipotética, de acordo com as determinações da LRF, a referida dívida contraída pelo ente público em dezembro de 2022 classifica-se como dívida consolidada.

O princípio da unidade impõe que a lei orçamentária contenha apenas matéria orçamentária ou financeira.

À luz das disposições legais acerca da abertura de créditos adicionais, deve-se considerar que o crédito adicional aberto priorize, como fonte de recursos, aqueles alocados na reserva de contingência.

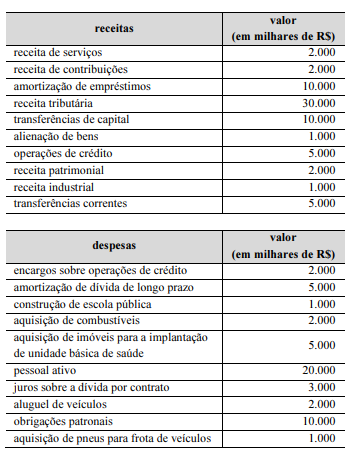

O valor das receitas de capital é de R$ 28.000.000.

Para que se consiga efetivamente melhorar a qualidade dos serviços públicos, é essencial que se estabeleçam padrões de desempenho a partir de evidências, tais como relatórios estatísticos, que indiquem, por exemplo, o grau médio de satisfação atual dos usuários em comparação com dados históricos.

Acerca de gestão da qualidade no serviço público, julgue o item a seguir.

Entre as ferramentas para melhoria da qualidade dos

serviços, o diagrama de Ishikawa é aquela que permite ao

gestor uma visão clara dos passos necessários para a

realização de uma tarefa ou atividade.