Questões de Concurso

Comentadas para tre-pr

Foram encontradas 686 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma relação Many-to-Many bidirecional entre as entidades Produto e Cliente, deseja-se possibilitar a consulta de quais produtos um determinado cliente adquiriu e quais clientes possuem determinado produto.

Na classe dominante Cliente, em Java, foi utilizada a seguinte notação:

@ManyToMany

@JoinTable(name="cliente_has_produto", joinColumns=

{@JoinColumn(name="cliente_id")}, inverseJoinColumns=

{@JoinColumn(name="produto_id")})

private List produtos;

A notação equivalente, na classe Produto, deve ser:

A API Criteria permite realizar consultas programadas em aplicações Java. Considere a consulta abaixo.

Criteria crit = session.createCriteria(Candidato.class);

crit.add(..I.. ("numeroVotos",new Double(1000.0)));

crit.add(..II.. ("nome","Mar%"));

List results = crit.list();

Para pesquisar candidatos com número de votos maior que 1000 e que tenham nome começado por Mar, as lacunas I e II devem ser preenchidas, correta e respectivamente, por:

Um desenvolvedor Java SE possui, em uma aplicação, duas subclasses B e C, estendendo a mesma superclasse A. Na superclasse A há um método calcularValor, também presente nas duas subclasses B e C, mas implementado de maneiras diferentes. A partir do método main de uma classe principal, utilizou-se o seguinte bloco de código:

A t1 = new A();

System.out.println(t1.calcularValor());

A t2 = new B();

System.out.println(t2.calcularValor());

A t3 = new C();

System.out.println(t3.calcularValor());

Após compilar e executar a aplicação, foram exibidos na tela os valores 4, 9 e 5. Nessa aplicação evidencia-se o uso de

Uma geladeira está sendo vendida nas seguintes condições:

− Preço à vista = R$ 1.900,00;

− Condições a prazo = entrada de R$ 500,00 e pagamento de uma parcela de R$ 1.484,00 após 60 dias da data da compra.

A taxa de juros simples mensal cobrada na venda a prazo é de

Empregando a técnica de amostragem, a auditoria confrontou-se com uma divergência entre a especificação do Edital e a do produto entregue. Ao analisar a documentação relativa à medição de determinada obra de engenharia, notou-se que o orçamento estimativo do certame licitatório consignava o seguinte item:

SINAPI - 73953/002

CÓDIGO \ DESCRIÇÃO \ UND \ COEFICIENTE \ PREÇO UNITÁRIO \ PREÇO TOTAL

SINAPI-2436 \ ELETRISTA OU OFICIAL ELETRICISTA \ H \ 0,85 \ 20,91 \ 17,77

SINAPI-6113 \ AJUDANTE DE ELETRICISTA \ H \ 0,85 \ 16,27 \ 13,82

MERCADO \ LUMINÁRIA CALHA SOBREPOR AÇO ESCOVADO LED 36 W 3200 LUMENS 6000K BRANCO FRIO TIPO XYZ DESIGN OU

EQUIV \ UN \ 1 \ 170,00 \ 170,00

PREÇO − R$ 201,59

QUANTIDADE − 400

TOTAL − R$ 80.636,00

E, similarmente, a proposta que se sagrou vencedora, consignava:

SINAPI − 73953/002

CÓDIGO \ DESCRIÇÃO \ UND \ COEFICIENTE \ PREÇO UNITÁRIO \ PREÇO TOTAL

SINAPI-2436 \ ELETRISTA OU OFICIAL ELETRICISTA \ H \ 0,85 \ 20,91 \ 17,77 \

SINAPI-6113 \ AJUDANTE DE ELETRICISTA \ H \ 0,85 \ 16,27 \ 13,82 \

MERCADO \ LUMINÁRIA CALHA SOBREPOR AÇO ESCOVADO LED 36 W 3200 LUMENS 6000K BRANCO FRIO TIPO XYZ DESIGN OU

EQUIV \ UN \ 1 \ 33,40 \ 33,40

PREÇO − R$ 65,00

QUANTIDADE − 400

TOTAL − R$ 26.000,00

Entretanto, o material já entregue e pago não apresentava acabamento em aço escovado, sua potência era inferior à da especificação e sua tecnologia era a fluorescente, não LED. Esses fatos haviam sido descritos no relatório do Engenheiro auxiliar, que fora o responsável pela elaboração do Projeto Básico. Consultado, ele justificou a opção pela luminária LED por ser ela mais ambientalmente apropriada e a finalização em aço escovado por constar do memorial descritivo e da nova programação visual aprovada pela Diretoria do órgão.

O fiscal do contrato, entretanto, alegou que tinha tomado ciência da reclamação do engenheiro na medição, mas que havia debatido longamente o assunto com o fornecedor e havia compreendido suas razões, concluindo que a administração havia errado no orçamento estimativo. Alegou ainda já estar em andamento a elaboração de um aditivo qualitativo, sem alteração de valores, modificando a planilha orçamentária na seguinte conformidade.

DE:

MERCADO \ LUMINÁRIA CALHA SOBREPOR AÇO ESCOVADO LED 36 W 3200 LUMENS 6000K BRANCO FRIO REFERÊNCIA TIPO XYZ DESIGN OU EQUIV \ UN \ 1 \ 33,40 \ 33,40

PARA:

SINAPI-3811 \ LUMINARIA CALHA SOBREPOR EM CHAPA ACO C/ 2 LAMPADAS FLUORESCENTES 20 W TIPO TMS 500 PHILIPS OU EQUIV (COMPLETA, INCL. REAT PART RAP+LAMP+SUP) \ UN \ 1 \ 33,40 \ 33,40

Com base no relato acima, é correto afirmar:

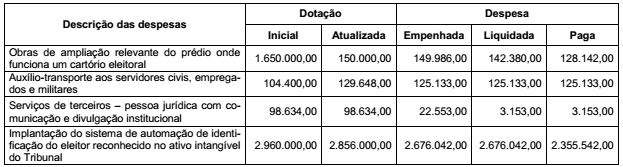

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes

e ao exercício financeiro de 2016 foram, respectivamente, em reais,

Sobre o orçamento-programa, considere:

I. O orçamento é o elo entre o planejamento e as funções executivas da organização.

II. A alocação de recursos visa à consecução de objetivos e metas.

III. A alocação de recursos visa à aquisição de meios.

IV. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

V. O principal critério classificatório utilizado é por unidade administrativa.

VI. O controle visa a avaliar a legalidade no cumprimento do orçamento.

Está correto o que se afirma APENAS em:

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Vencimentos e vantagens, fixas e variáveis, de pessoal ativo ......................... 205.600.000,00

Encargos sociais e contribuições referentes a pessoal ativo............................ 41.261.000,00

Despesas com inativos custeadas por recursos provenientes da arrecadação de contribuições dos segurados ............................................. 36.300.000,00

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

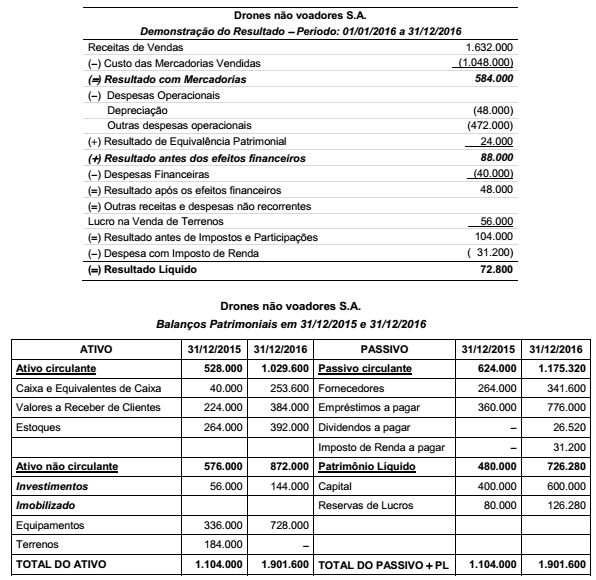

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou

qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes

ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram,

respectivamente, em reais:

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

Considere:

I. Fúlvio deseja candidatar-se a Prefeito.

II. Flávio deseja candidatar-se a Senador.

III. Amaury deseja candidatar-se a Vice-Presidente da República.

Supondo-se presentes os pressupostos para tanto, de acordo com o Código Eleitoral, o registro de Fúlvio deverá ser processado e julgado, originariamente, pelo