Questões de Concurso

Comentadas para técnico de planejamento e pesquisa - economia e relações internacionais

Foram encontradas 197 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre esses testes considere as afirmativas abaixo.

I - O teste de Hansen investiga a exogeneidade dos instrumentos e a sua hipótese nula é que o modelo é corretamente especificado e os instrumentos em conjunto são válidos.

II - O teste Arellano-Bond AR (2) testa a autocorrelação serial, para o qual se deve rejeitar a hipótese nula de ausência de correlação serial de primeira e segunda ordem no termo de erro.

III - O teste Arellano-Bond AR (2) testa a autocorrelação serial, sob hipótese nula de ausência de correlação serial de segunda ordem no termo de erro.

Está correto o que se afirma em

Essa política pública diz respeito ao

Essas normas são formalizadas em um documento técnico fundamental para a gestão desses espaços, denominado

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

O procedimento inicial para legalizar essa perfuração de poço artesiano, considerando-se a legislação vigente é

Diante disso, de acordo com a legislação federal que rege as infrações ambientais em áreas de preservação, o órgão governamental federal responsável por aplicar penalidades, como multas, e fiscalizar tais violações dentro do território dessa Área de Proteção Ambiental é o(a)

Um indicador ambiental presente no PPA de 2024-2027 busca quantificar as emissões de gases de efeito estufa, que são gases que

Os modelos dinâmicos de dados em painel envolvem tanto dados de séries temporais quanto de seção transversal. Esses modelos frequentemente incorporam variáveis dependentes defasadas e regressores endógenos, o que pode levar a problemas de endogeneidade.

O modelo GMM aborda problemas de endogeneidade e autocorrelação em modelos dinâmicos de dados em painel. Ele faz isso utilizando variáveis instrumentais (IVs) e explorando a estrutura dos dados, para criar condições de momento que auxiliam na estimativa consistente de parâmetros.

Um dos principais testes usados para avaliar a adequação do modelo é o teste de Sargan-Hansen.

O teste de Sargan-Hansen

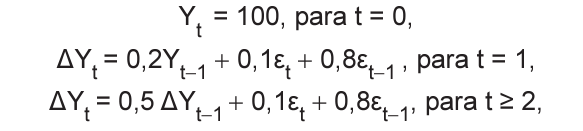

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

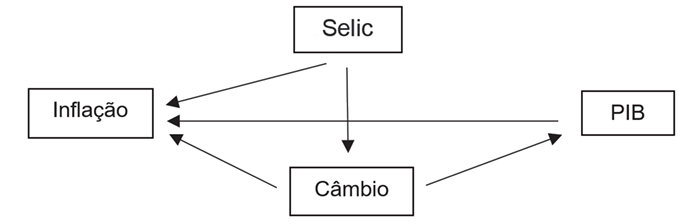

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Tal variável mediadora é a(o)

Considere o seguinte sistema de equações, em suas respectivas formas estruturais:

qd = α1p +α2z + α3y + ε1 (demanda)

qs = β1p + ε2 (oferta)

qd = qs (equilíbrio),

onde qd é a quantidade demandada de um bem; qs é a quantidade ofertada do mesmo bem; p é o preço do bem; z e y são variáveis explicativas exógenas; ε1 e ε2 são os termos de erro das funções de demanda e oferta, respectivamente; α1 , α2 , α3 e β1 são coeficientes de inclinação.

Nesse contexto, no sistema de determinação da oferta e demanda,

Se um intervalo de confiança de 95% for construído para estimar a verdadeira média de horas semanais estudadas pelos estudantes universitários, qual intervalo é o mais apropriado?

• taxa de desemprego do País Z em 2016 = 7%;

• taxa de desemprego do País Z em 2018 = 5%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2016 = variando de 6% a 8%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2018 = variando de 4% a 6%;

• taxa de desemprego sintética do País Z em 2016 = 6,5%;

• taxa de desemprego prevista para o controle sintético em 2018: 6%.

Nessa situação, qual foi o efeito estimado da política sobre a taxa de desemprego do País Z no ano seguinte à implementação da política de redução do seguro-desemprego?

Yt = 3 + 0,5Yt-1 + ut ,

onde E(ut) =0 e Var(ut) = 6. Assuma, também, que ut e Yt-1 são independentes.

Nesse cenário, qual é a variância de Yt?

O modelo de Regressão com Descontinuidade (RDD) é uma técnica estatística usada para avaliar o impacto causal de uma variável independente em uma variável dependente, quando essa variável independente ultrapassa um certo limite ou ponto de corte.

Suponha que se esteja investigando o efeito do número de horas de estudo (variável independente) no desempenho em um teste (variável dependente). Assumindo-se que haja um ponto de corte de 5 horas de estudo e que se deseje verificar se há algum efeito no resultado do teste ao se ultrapassar esse ponto de corte.

A equação para esse modelo pode ser expressa da seguinte forma:

Yi = 60 + 5Xi + 8Di + ϵi ,

onde

• Yi é o desempenho no teste para o indivíduo i;

• Xi é o número de horas de estudo para o indivíduo i;

• Di é uma variável indicadora que vale 1 se Xi > 5 horas e 0 caso contrário para o indivíduo i;

• ϵi é o termo de erro para o indivíduo i.

Ao se comparar um estudante que estuda 6 horas para um teste com um outro que estuda 4 horas, de acordo com o modelo RDD apresentado acima, verifica-se que o