Questões de Concurso

Comentadas para auditor fiscal

Foram encontradas 2.103 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite ao auditor concluir sobre toda a população.

Já a amostragem estatística é a abordagem com as seguintes características:

1. Coleta de amostras intencionais ou de itens voluntários, de acordo com a conveniência, oportunidade e experiência do auditor.

2. Seleção aleatória dos itens da amostra.

3. Uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

4. Presença de viés de seleção, em que cada unidade amostral da população tem probabilidade diferente de zero e conhecida de pertencer à amostra.

Assinale a alternativa que indica todas as afirmativas corretas.

A companhia Safira apresentou ao auditor um contrato firmado com o seu principal cliente, em que uma das cláusulas garante à companhia um valor mínimo de recebimento financeiro mensal, independentemente de haver ou não fornecimentos no período. Para obter evidências de que o acordo de fato existe, o auditor enviou ao cliente da companhia Safira um documento solicitando uma resposta escrita sobre as cláusulas do contrato.

Nesse caso, o auditor aplicou o procedimento de:

A tabela abaixo apresenta a quantidade de notas fiscais emitidas por cinco diferentes empresas ao longo de um período:

A variância da quantidade de notas fiscais emitidas

pelas cinco empresas é de:

A companhia Esplanada tem como atividade principal a prestação de serviços de suporte técnico em informática, inclusive com a instalação, configuração e manutenção de programas de computação e bancos de dados. A companhia afirma que tem uma receita média de R$ 500 por cada serviço prestado, com desvio-padrão desconhecido e distribuição normal. Um auditor fiscal deseja testar se o valor da receita média informada pela empresa é confiável. Para isso, questionou aleatoriamente 16 clientes da companhia, perguntando o valor que cada um desses clientes gastou ao tomar os serviços da companhia Esplanada.

Com base nas informações obtidas, o auditor fiscal calculou o valor médio gasto pelos 16 clientes, que foi de R$ 540, com desvio-padrão R$ 80, também com distribuição normal. Para testar a hipótese de que a receita média informada pela companhia é igual à obtida na amostra juntos aos 16 clientes, o auditor fiscal aplicou um teste t de Student bicaudal (bilateral), com um intervalo de confiança de 95% (nível de significância de 5%), com a formulação das seguintes hipóteses:

H0: A receita média informada pela companhia é igual à receita média obtida na amostra (hipótese nula).

H1 : A receita média informada pela companhia é diferente da receita média obtida na amostra (hipótese alternativa).

O auditor fiscal tem os seguintes dados da distribuição t de Student:

Com base nessas informações, é correto afirmar que o

auditor fiscal concluiu que:

Veja a charge.

Analise as afirmativas abaixo em relação à charge.

1. Um jogo de palavras confere humor à charge.

2. A frase “só neguei” é um parônimo da palavra “soneguei”.

3. Todas as falas apresentam verbos no pretérito perfeito do indicativo.

4. O verbo que provoca o humor, na primeira fala, está conjugado na última fala.

5. O personagem que faz a segunda fala usa a terceira pessoa do singular para dirigir-se ao seu interlocutor.

Assinale a alternativa que indica todas as afirmativas

corretas

Leia o texto.

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles. Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária, e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado de artigo acessado em: www.scielo.br)

Analise as afirmativas abaixo feitas com base no texto.

1. No primeiro parágrafo há três palavras obrigatoriamente acentuadas graficamente pela mesma regra de acentuação gráfica.

2. No segundo parágrafo, a expressão “muito provavelmente” está separada por vírgulas por se tratar de um adjunto adverbial deslocado que quis ser enfatizado pelo autor.

3. A expressão “para derivar medidas”, usada no terceiro parágrafo, pode ter como antônimo a expressão “para emanar medidas”.

4. A expressão “não obstante” no contexto do último parágrafo pode ser trocada pelo seu sinônimo “embora”.

5. O verbo “reduzir”, na última frase do primeiro parágrafo, faz uso do pronome oblíquo “los” que, em posição proclítica, retoma a palavra “impostos”.

Assinale a alternativa que indica todas as afirmativas corretas.

I. A responsabilidade da contabilidade para evidenciar perante a fazenda pública a situação patrimonial de uma entidade limita-se ao controle de receitas e despesas superiores a 12% do orçamento geral da União no ano calendário vigente.

II. Em seus registros, a contabilidade pública deve evidenciar o montante dos créditos orçamentários vigentes inferiores a cinquenta salários-mínimos, omitindo os valores decimais, ou seja, os centavos.

III. Os fatos ligados à administração orçamentária e financeira de uma entidade pública devem ser evidenciados pela contabilidade pública.

Marque a alternativa CORRETA:

I. No processo licitatório, os documentos devem ser produzidos por escrito, com data e local de sua realização e assinatura dos responsáveis. Nesses documentos, os valores, os preços e os custos utilizados devem, em todas as hipóteses, ter como expressão monetária a moeda corrente nacional.

II. O conceito de repactuação, no âmbito das licitações e dos contratos administrativos, descreve uma forma de manutenção do equilíbrio econômico-financeiro de um contrato que compreende serviços intermitentes e cuja mão de obra representa menos de um quinto do custo do contrato.

III. Um estudo técnico preliminar é um documento constitutivo da primeira etapa do planejamento de uma contratação, caracterizando o interesse público envolvido e a sua melhor solução. Esse documento dá base ao anteprojeto, ao termo de referência ou ao projeto básico a serem elaborados, caso se conclua pela viabilidade da contratação.

Marque a alternativa CORRETA:

I. A gramática atual considera que a raiz, o radical e o tema são elementos mórficos básicos e significativos.

II. Os afixos (prefixos e sufixos), a desinência e a vogal temática são elementos modificadores da significação da raiz, do radical e do tema.

III. A vogal de ligação é um elemento mórfico presente em construções da Língua Portuguesa, no Brasil.

Marque a alternativa CORRETA:

I. As palavras “aurífero” e “carbonífero” possuem o radical latino “-fero”, cujo sentido é de “que contém ou produz”.

II. O sentido do radical latino “-fugo” é de algo “que foge ou faz fugir”, como se pode observar nas palavras “centrífugo” e “febrífugo”.

III. Dentre os radicais latinos, a forma “Equi” tem o sentido de “maior”, como se pode perceber nos exemplos “equilátero” e “equidistante”.

Marque a alternativa CORRETA:

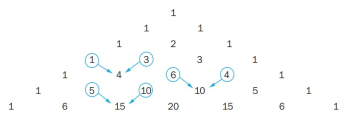

Abaixo temos o triângulo de Pascal, onde como podemos ver,

cada elemento, a partir da terceira linha, com exceção do

primeiro e do último é a soma dos dois elementos da linha

anterior, imediatamente acima dele, sabendo que cada elemento é formado pela combinação  . Assinale o item que

representa a soma dos dois elementos imediatamente acima.

. Assinale o item que

representa a soma dos dois elementos imediatamente acima.

Considere as seguintes afirmações abaixo:

I. Na Progressão Aritmética, em que o primeiro termo é a1 e a razão é r, o n-ésimo termo é an = a1 + (n − 1)r.

II. Se (a, b, c) é uma Progressão Aritmética, então (a2bc, ab2c, abc2 ) também é uma Progressão Aritmética.

III. A soma dos n primeiros termos de uma Progressão

Aritmética é dada por

Assinale o item correto:

Seja A ,B e C ângulos externos ao triângulo, como dado na imagem. Determine o valor de E = A + B + C.

“Um dispositivo periférico ou, simplesmente, periférico é ‘um dispositivo auxiliar usado para enviar ou receber informações do computador’".

Fonte: Laplante, Philip A. (2000). Dictionary of Computer Science, Engineering and Technology. [S.l.]: CRC Press. p. 366. ISBN 0-8493-2691-5.

Sobre os periféricos, assinale a alternativa correta.

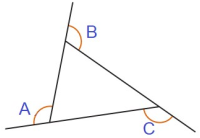

No Excel 2013, a função lógica “E” é usada para determinar se todas as condições em um teste são VERDADEIRAS ou FALSAS. Assim, observe a imagem da tabela a seguir:

Na tabela da imagem acima, o bônus de 10% sobre as vendas só será dado ao vendedor que fizer 15 ou mais vendas e atingir a meta de vendas de R$ 10.000,00. Para isso foi criada uma fórmula que utiliza a função “E” juntamente com a função “SE”. Note que apenas os vendedores Anita e Zózimo conseguiram atingir os resultados.

Assinale a alternativa que apresenta corretamente a fórmula

utilizada na tabela da imagem acima exibida.