Questões de Concurso

Foram encontradas 17.422 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma prefeitura apurou seus balanços gerais em 31/12/2023, e obteve as seguintes informações:

A partir das informações fornecidas, é correto afirmar que o valor do Patrimônio Líquido dessa prefeitura é de:

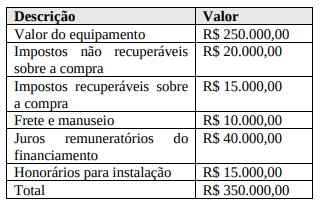

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

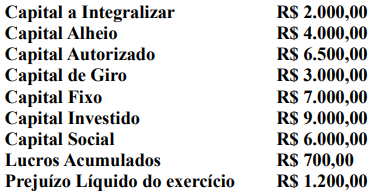

Escolha a alternativa que preenche corretamente as lacunas:

Nesse sentido, assinale a alternativa que apresenta a principal abordagem de resposta ao risco adotada pela empresa nesse cenário.

Com base nessa situação, é CORRETO afirmar que o princípio do controle interno que está sendo infringido é o da:

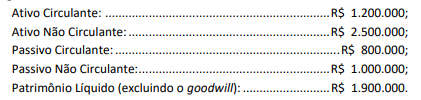

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

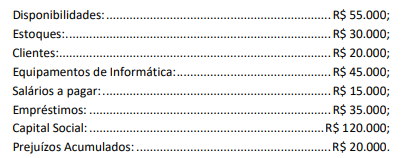

Em 31/12/2023, uma loja de cosméticos apresentava os seguintes saldos em seu Balanço Patrimonial:

No primeiro trimestre de 2024, aconteceram os seguintes fatos:

• Venda, à vista, de todo o estoque por R$ 80.000;

• Recebimento do saldo dos clientes;

• Venda, à vista, dos equipamentos de informática por R$ 60.000;

• Pagamento dos salários do ano anterior;

• Pagamento do empréstimo bancário contraído;

• Reconhecimento e pagamento de despesas gerais por R$ 100.000.

Em relação ao primeiro trimestre de 2024, é correto afirmar que a atividade operacional

(Paludo, 2010.)

Com base nas ações e tipos de controle, NÃO apresenta uma atividade de controle interno:

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de: