Questões de Concurso

Foram encontradas 10.378 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

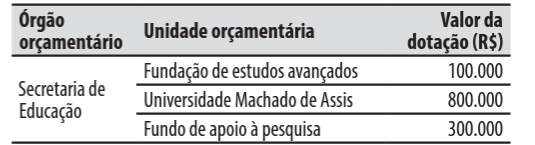

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

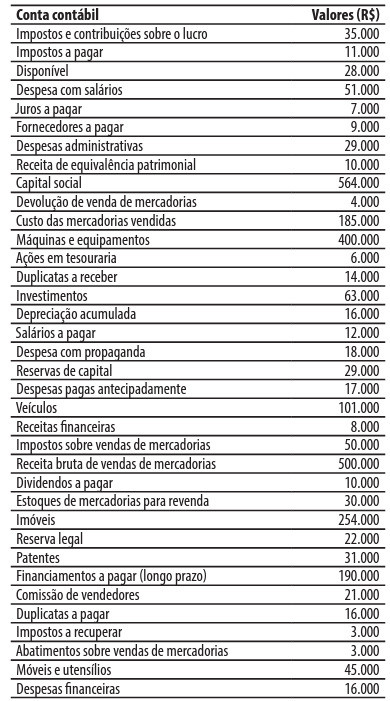

Com base apenas nestas informações, podemos afirmar que o valor total

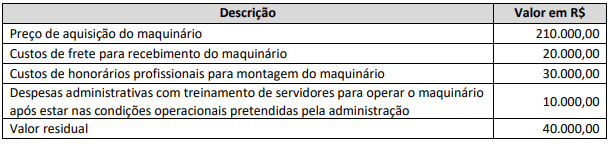

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

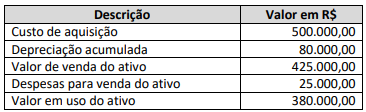

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

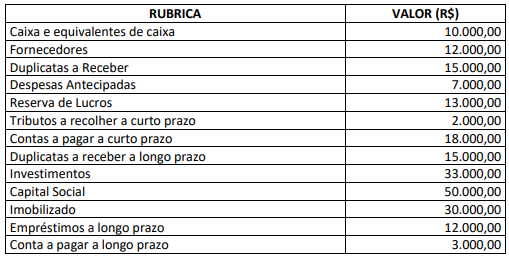

Dados para análise (valores em R$ 1.000):

I cancelamento da dívida ativa: 500;

II restabelecimento de dívida: 1.200;

III doações recebidas: 3.700;

IV cancelamento de dívidas passivas: 700;

V recuperação de ativos: 800; e

VI reconhecimento de dívidas: 600.

Considerando os valores apresentados acima, assinale

a alternativa que apresenta o resultado patrimonial das

variações independentes da execução orçamentária.

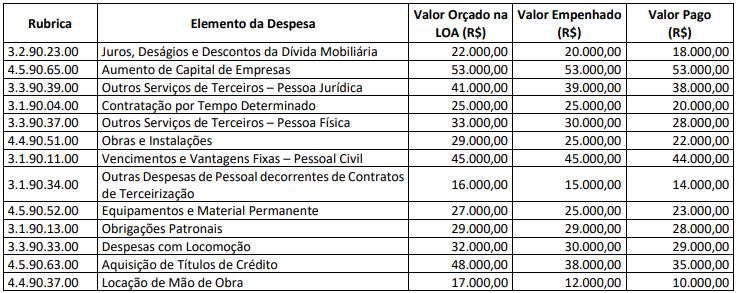

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

Quanto à contabilidade gerencial, julgue o item.

Em épocas inflacionárias, diante da perspectiva

de valorização (real) dos estoques, a empresa será

induzida a antecipar suas compras, desde que

compensável com o custo de oportunidade para o

financiamento desses ativos.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha‑se que, no encerramento do exercício financeiro, os dados de determinado ente, disponíveis para a elaboração do balanço patrimonial, sejam os seguintes (em R$ 1):

I superávit financeiro: 7.500.000;

II passivo permanente: 12.500.000;

III ativo/passivo compensado: 6.000.000; e

IV passivo real descoberto: 3.000.000.

Nesse caso, é correto afirmar que o ativo permanente

é de R$ 2.000.000.