Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Dentre as opções abaixo, configuram dados de presença obrigatória em tal Anexo, EXCETO:

Um ente municipal recebeu recursos por meio de descentralização de créditos do orçamento da União para realização de ações na área de educação básica.

Para a execução de tais recursos:

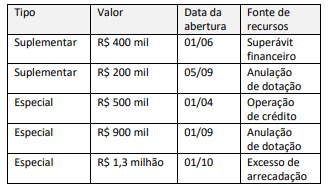

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Um servidor empossado em 02/01/2022 no cargo de analista de orçamento e finanças em um ente público municipal foi designado para a divisão responsável pela elaboração e divulgação dos relatórios e anexos fiscais. Ao servidor foi solicitado fazer uma revisão do Anexo de Metas Fiscais, que acompanharia a LDO relativa ao exercício de 2023, quanto ao demonstrativo que trata da Avaliação do Cumprimento das Metas Fiscais.

Após avaliar o referido demonstrativo, o servidor identificou o seguinte equívoco:

Em 01/11/2022, um ente municipal concluiu um processo licitatório para contratação de serviços de copeiragem no hospital geral do Município. A data pactuada para o inicio do serviço foi 01/12/2022. O ente municipal realizou um empenho estimativo em valor relativo a um mês do serviço contratado e inscreveu o referido valor em restos a pagar, uma vez que não seria possível processar a liquidação e o pagamento até o final do exercício. Em 02/01/2023, a direção do hospital informou que a empresa não conseguira iniciar a prestação de serviço, e havia solicitado o cancelamento do contrato.

Assim, o valor inscrito em restos a pagar deve:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Para que uma despesa seja considerada efetiva, é necessário que:

O registro do referido recurso deve:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

Nesse caso, considerando que os demais procedimentos foram realizados à luz da legislação aplicável, no exercício de 2022, após o recebimento e conferência dos documentos, o ente deve:

Para que esses recursos possam integrar essas disponibilidades ao erário, é necessário que:

Nesse caso, o ente deve efetuar um empenho do tipo:

Os gastos necessários para a criação da referida empresa, incluindo a constituição do seu capital, devem ser classificados no grupo de natureza da despesa:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

As disposições da NBC TSP Estrutura Conceitual sobre as características qualitativas da informação afirmam que:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em: