Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236423

Contabilidade Geral

São considerados fatos contábeis aqueles que geram

alteração no patrimônio da entidade. Eles podem ser

divididos em Permutativo, Modificativo e Misto, cujas

definições são:

Q2236304

Contabilidade Geral

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

Q2236303

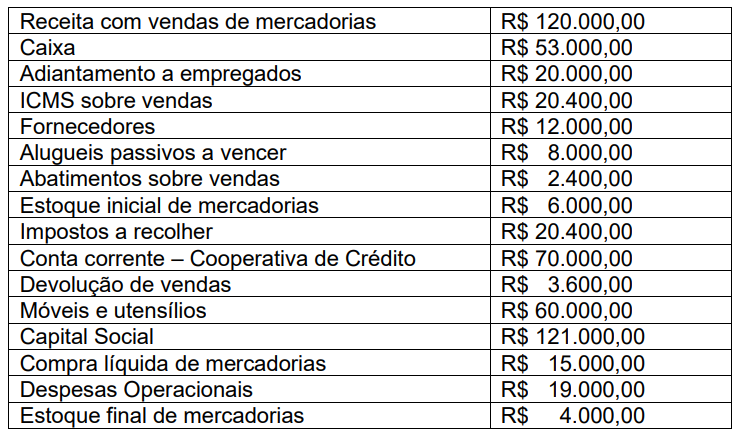

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236302

Contabilidade Geral

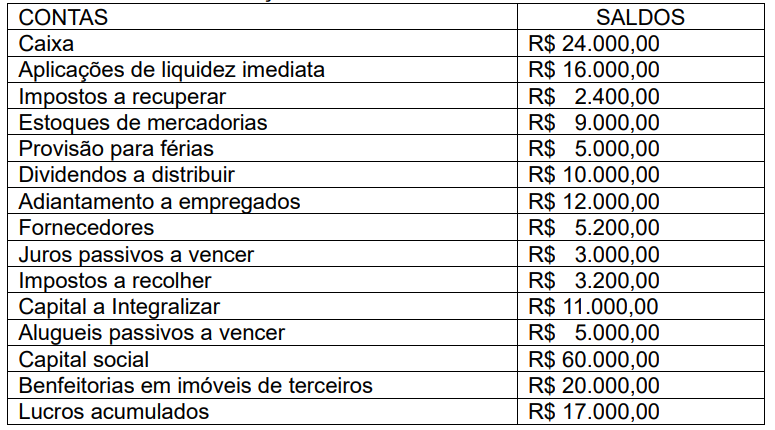

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236298

Contabilidade Geral

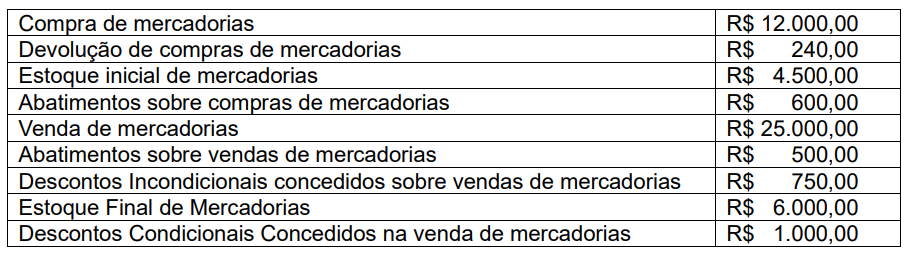

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236073

Contabilidade Geral

Ainda com fundamento na NBC TG Estrutura

Conceitual, assinale a alternativa INCORRETA

no que diz respeito aos conceitos dos elementos

patrimoniais.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236072

Contabilidade Geral

A NBC TG Estrutura Conceitual, do Conselho

Federal de Contabilidade (CFC), estabelece os

conceitos fundamentais da contabilidade no

Brasil e define as bases para a elaboração e

apresentação das demonstrações contábeis. Com

base em suas disposições, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

e assinale a alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Assistente em Administração |

Q2235288

Auditoria

A gestão de riscos nada mais é do que preparar uma determinada organização para antecipar-se e

escolher as opções mais favoráveis diante de circunstâncias específicas, visando a reduzir ou evitar

ocorrências negativas e aproveitar oportunidades. A identificação e a avaliação prévia dessas situações

permitem que a organização tome decisões mais acertadas. Na UFPA, a gestão de riscos visa garantir

razoável certeza no atingimento dos objetivos estratégicos definidos no Plano de Desenvolvimento

Institucional, além de compor um grande insumo para o diagnóstico de planejamento estratégico

institucional. Portanto, em consonância com a Instrução Normativa (IN) 01/2016-MP/CGU, a gestão de

riscos praticada na UFPA deve observar os seguintes princípios, com EXCEÇÃO de

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Assistente em Administração |

Q2235286

Auditoria

Na gestão de risco do setor público, com base na Instrução Normativa (IN) 01/2016-MP/CGU, os

controles internos da gestão se constituem na primeira linha (ou camada) de defesa das organizações

públicas para propiciar o alcance de seus objetivos. Tais controles compõem-se de um conjunto de

regras, procedimentos, diretrizes, protocolos, rotinas de sistemas informatizados, conferências e

trâmites de documentos e informações, entre outros, operacionalizados de forma integrada pela gestão

da UFPA, destinados a enfrentar os riscos e fornecer segurança razoável, na consecução da missão da

Universidade. Assim, considerando os objetivos dos controles internos da gestão, assinale (V) para os

objetivos verdadeiros e (F) para os falsos.

( ) Assegurar a conformidade com as leis e regulamentos aplicáveis, incluindo normas, políticas, programas, planos e procedimentos de governo e da própria organização.

( ) Assegurar que as informações produzidas sejam íntegras e confiáveis à tomada de decisões, ao cumprimento de obrigações de transparência e à prestação de contas.

( ) Salvaguardar e proteger ativos e recursos públicos contra desperdícios de energia e de água, visando à sustentabilidade ambiental.

( ) Dar suporte à missão, à continuidade e à sustentabilidade institucional, pela garantia razoável de atingimento dos objetivos estratégicos do órgão ou entidade.

A sequência correta é

( ) Assegurar a conformidade com as leis e regulamentos aplicáveis, incluindo normas, políticas, programas, planos e procedimentos de governo e da própria organização.

( ) Assegurar que as informações produzidas sejam íntegras e confiáveis à tomada de decisões, ao cumprimento de obrigações de transparência e à prestação de contas.

( ) Salvaguardar e proteger ativos e recursos públicos contra desperdícios de energia e de água, visando à sustentabilidade ambiental.

( ) Dar suporte à missão, à continuidade e à sustentabilidade institucional, pela garantia razoável de atingimento dos objetivos estratégicos do órgão ou entidade.

A sequência correta é

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233443

Auditoria

Quanto às responsabilidades do auditor em relação à

fraude, no contexto da auditoria de demonstrações

contábeis, é correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233438

Auditoria Governamental

Conforme definição do Banco Mundial, o Controle

Interno é o conjunto de práticas de supervisão que visam

garantir que os gestores e servidores observem as

normas da administração pública e que as políticas

públicas sejam cumpridas, prevenindo erros,

irregularidades, fraudes e desperdícios dos recursos dos

contribuintes, ajudando na prevenção e no combate à

corrupção, na melhoria da qualidade dos gastos

públicos, fiscalizando e orientando todos os demais

órgãos da administração pública nos processos de

compra, de contratação de serviços de terceiros,

propondo soluções para questões técnica, dando

suporte, também, às entidades de Controle Externo.

Nesse contexto, analise as assertivas a seguir:

I.Cabe apenas ao Poder Executivo manter sistema de controle interno, visto que o controle externo será exercido pelo Poder Legislativo com o auxílio do Tribunal de Contas.

II.Uma das finalidades do controle interno é avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do ente.

III.Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Justiça, sob pena de responsabilidade solidária.

IV.Caberá ao controle interno realizar anualmente a auditoria financeira das demonstrações contábeis, visando identificar se há distorções que comprometam a sua integridade.

É correto o que se afirma em:

Nesse contexto, analise as assertivas a seguir:

I.Cabe apenas ao Poder Executivo manter sistema de controle interno, visto que o controle externo será exercido pelo Poder Legislativo com o auxílio do Tribunal de Contas.

II.Uma das finalidades do controle interno é avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do ente.

III.Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Justiça, sob pena de responsabilidade solidária.

IV.Caberá ao controle interno realizar anualmente a auditoria financeira das demonstrações contábeis, visando identificar se há distorções que comprometam a sua integridade.

É correto o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232596

Auditoria

Um trabalho de auditoria foi planejado com o objetivo de verificar inconsistências nas bases de dados de 23.000,000 de observações e de duplicidade de pagamento de benefícios de natureza estatutária e previdenciária.

Os auditores encontraram evidências da existência de recebedores de benefícios com pagamentos feitos por meio de conta bancária em nome de terceiros ou conta bancárias não localizada pelo banco referenciado, além de acúmulo irregular de benefícios previdenciários com benefícios estatutários. Foram encontradas evidências da concessão de benefícios do tipo pensão a pessoas falecidas e também com vigência anterior à data de nascimento do titular.

À luz do objetivo definido e das evidências encontradas, o trabalho foi conduzido a partir de procedimentos de

Os auditores encontraram evidências da existência de recebedores de benefícios com pagamentos feitos por meio de conta bancária em nome de terceiros ou conta bancárias não localizada pelo banco referenciado, além de acúmulo irregular de benefícios previdenciários com benefícios estatutários. Foram encontradas evidências da concessão de benefícios do tipo pensão a pessoas falecidas e também com vigência anterior à data de nascimento do titular.

À luz do objetivo definido e das evidências encontradas, o trabalho foi conduzido a partir de procedimentos de

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232595

Auditoria

Uma das técnicas mais usadas na etapa de planejamento de um

trabalho de auditoria é a matriz de análise de riscos, que tem

entre seus objetivos identificar e ponderar os riscos inerentes e

de controle relativos às atividades auditadas.

Nesse contexto, o risco inerente

Nesse contexto, o risco inerente

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232594

Auditoria

Sobre a elaboração de uma matriz de achados em um trabalho de auditoria de uma obra pública, assinale a opção que apresenta o item que deve ser registrado na coluna relativa a critério (ou que deveria ser).

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232593

Auditoria

O auditor, no exercício funcional, deve se dedicar à obtenção de evidências suficientes para sustentar a emissão de seu parecer.

Em um trabalho de auditoria de demonstrações contábeis, o auditor indica, no seu parecer, que uma opinião sobre o conjunto das demonstrações auditadas não pode ser expressada.

Nesse caso, ele deve

Em um trabalho de auditoria de demonstrações contábeis, o auditor indica, no seu parecer, que uma opinião sobre o conjunto das demonstrações auditadas não pode ser expressada.

Nesse caso, ele deve

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232592

Auditoria

Para que possa contribuir para o êxito do trabalho de auditoria, o processo de amostragem deve

Q2229950

Contabilidade Geral

Assinale a alternativa que apresenta uma possível contrapartida no lançamento contábil de reconhecimento de receitas.

Q2229947

Contabilidade Geral

A Companhia Delta é uma sociedade anônima de capital aberto, cujo patrimônio líquido em 31/07/2022 era $ 5.230, com

capital social composto por 400 ações ordinárias sem valor nominal, das quais 36% estavam em circulação na Bolsa

de Valores nessa data, e o restante em posse do acionista controlador. No dia 10/08/2022, foi concluído o processo de

oferta pública para emissão de 100 novas ações ordinárias sem valor nominal. Ao final do período de negociação da

oferta pública, 90% das ações foram vendidas, a um preço médio de $ 20,00, dos quais $ 1,00 por ação foi destinado

ao capital social, com as não vendidas sendo canceladas. Os custos de transação pagos pela empresa relacionados a

essa oferta pública de ações foram $ 75. Com base exclusivamente nessas informações e considerando as

determinações da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de

Títulos e Valores Mobiliários, qual é o valor do Patrimônio Líquido da Companhia Delta APÓS a operação de aumento

de capital social?