Questões de Concurso

Para tj-pi

Foram encontradas 2.833 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q601192

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

A partir das informações apresentadas no Texto I, em 31/12/20x3, em relação ao ativo citado, a entidade:

Q601191

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

De acordo com as definições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor recuperável desse ativo (Texto 1), em 31/12/20x3 é:

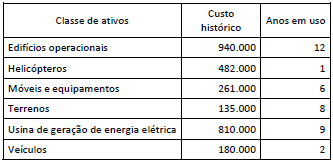

Q601190

Contabilidade Pública

Uma entidade da Administração Pública detém um conjunto de ativos conforme descrito a seguir:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

Q601189

Contabilidade Pública

Uma das inovações apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), aprovado pela Portaria STN nº 700/2014, é a possibilidade de reconhecimento de ativos intangíveis por entidades da Administração Pública. Os seguintes itens são características dos ativos intangíveis, EXCETO:

Q601188

Contabilidade Pública

Na apresentação do Balanço Patrimonial, distinguem-se dois grupos no Ativo: Circulante (AC) e Não Circulante (ANC). O grupo ANC compreende os ativos que têm expectativa de realização após doze meses da data das demonstrações contábeis e são classificados em subgrupos. Um dos subgrupos do ANC é Investimentos, que, no Balanço Patrimonial de um município, pode agregar itens como:

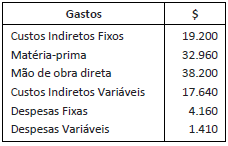

Q601187

Contabilidade Pública

Texto associado

Em uma entidade do setor público foram obtidos os dados a seguir do sistema de contabilidade.

Como a entidade está elaborando suas demonstrações contábeis a partir das disposições do MCASP para mensuração de ativos e passivos, o valor dos itens apresentados totaliza:

Q601186

Contabilidade Pública

Texto associado

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

O MCASP apresenta algumas disposições que devem ser seguidas na mensuração dos elementos patrimoniais e de resultado. Acerca dessas disposições, analise as afirmativas a seguir:

I) A entidade do setor público deve aplicar métodos de mensuração de ativos e passivos que evitem o reconhecimento de perdas patrimoniais.

II) Ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores devem ser considerados na apuração do resultado.

III) No registro das transações, a essência deve prevalecer sobre a forma jurídica das transações.

IV) Os registros da entidade devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto apenas o que se afirma em:

Q601185

Contabilidade Pública

De acordo com as disposições do Plano de Contas aplicado ao Setor Público, aprovado pela da Portaria STN nº 700/2014, o registro contábil de uma variação patrimonial quantitativa sempre terá contra partida:

Q601184

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais das entidades do setor público e podem ter natureza qualitativa ou quantitativa. As variações patrimoniais qualitativas:

Q601183

Contabilidade Pública

Os bens de uso comum do povo são destinados, por natureza ou por lei, ao uso coletivo. A Resolução CFC nº 1.137/2008 dispõe critérios para inclusão de tais bens no ativo da entidade responsável pela sua administração. De acordo com essa resolução, um dos critérios é:

Q601182

Contabilidade Geral

Quando informações contábeis não são produzidas e divulgadas de forma íntegra e tempestiva, a sua relevância pode ser prejudicada. O princípio da contabilidade que aborda essa questão, a partir de critérios para registro de elementos quantitativos e qualitativos, é:

Q601180

Contabilidade Geral

Texto associado

Analise as demonstrações da empresa Chatinha S/A.

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento Técnico CPC 03, as atividades de investimento:

Q601179

Análise de Balanços

Uma empresa do ramo de confecção de roupas apresenta um Prazo Médio de Rotação dos Estoques (PMRE) de 50 dias, um Prazo Médio de Recebimento das Vendas (PMRV) de 40 dias e um Prazo Médio de Pagamento de Compras (PMPC) de 30 dias. Com base nessas informações, é correto afirmar que:

Q601178

Contabilidade Geral

Em 31/12/2014, a companhia Terra Firme S/A apresentava os seguintes dados referentes a um item registrado em seu ativo imobilizado.

Custo de Aquisição R$150.000,00 (-) Depreciação Acumulada R$72.000,00 Vida útil 4 anos Valor residual R$54.000,00

No dia 1/10/2015, o bem é vendido por R$80.000,00 à vista. Considerando que o bem foi depreciado pelo método linear até 30/9/2015, essa transação provoca no resultado:

Custo de Aquisição R$150.000,00 (-) Depreciação Acumulada R$72.000,00 Vida útil 4 anos Valor residual R$54.000,00

No dia 1/10/2015, o bem é vendido por R$80.000,00 à vista. Considerando que o bem foi depreciado pelo método linear até 30/9/2015, essa transação provoca no resultado:

Q601177

Contabilidade Geral

A companhia Certinha S/A tem como principal atividade operacional a compra e revenda de mercadorias. Em julho de 2014, a empresa adquiriu mercadorias para revenda por R$5.000,00. Em setembro do mesmo ano, revendeu 25% das mercadorias adquiridas por R$ 6.000,00. A companhia registrou, no período, despesas com depreciação no valor de R$ 500,00 e um resultado positivo de equivalência patrimonial de R$ 600,00. As despesas com aluguéis no período foram de R$ 500,00 e foram pagas. Considere a incidência de ICMS de 12% nas operações de compra e venda. Segundo o Pronunciamento CPC 09, o valor adicionado líquido produzido pela entidade apresentado na Demonstração do Valor Adicionado - DVA é igual a:

Q601176

Contabilidade Geral

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

Q601175

Contabilidade de Custos

A empresa Corajosa produz três produtos – A, B e C. Os custos indiretos de fabricação dos produtos totalizam $39.600,00, sendo que esse valor é rateado com base nas horas-máquina trabalhadas para cada produto.

- Consumo de horas-máquina (hm): Produto A = 100; Prdouto B = 200 e Produto C =300; - Total produzido = 120 unidades de cada produto; - Custo direto = $250,00 para cada produto

De acordo com os dados fornecidos, é correto afirmar que:

- Consumo de horas-máquina (hm): Produto A = 100; Prdouto B = 200 e Produto C =300; - Total produzido = 120 unidades de cada produto; - Custo direto = $250,00 para cada produto

De acordo com os dados fornecidos, é correto afirmar que:

Q601174

Contabilidade de Custos

A Esperta Ltda. produz um único produto, mochilas. Em X1 foram produzidas 600 mochilas, sendo que 500 mochilas foram vendidas por $220 cada uma. Ressalta-se que não havia estoque inicial de produtos acabados e nem estoque inicial ou final de produtos em elaboração. Durante o período X1 foram realizados os gastos apresentados abaixo:

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

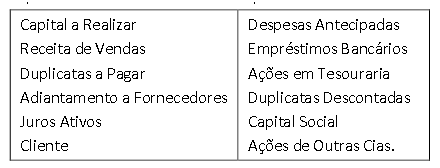

Q601173

Contabilidade Geral

Analise as contas relacionadas no quadro abaixo, encontradas no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas apresentadas é:

A opção a seguir que classifica corretamente as contas apresentadas é:

Q601172

Contabilidade Geral

O fato contábil apresentado abaixo, que representa uma alteração no patrimônio pela diminuição e aumento no ativo circulante, simultaneamente, é: