Questões de Concurso

Para tcm-go

Foram encontradas 528 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q481563

Contabilidade Pública

Atenção: Considere as contas contábeis do Sistema Orçamentário do Plano de Contas Aplicado ao Setor Público - PCASP, para responder a questão.

Registro contábil para Pagamento da Despesa Orçamentária:

Registro contábil para Pagamento da Despesa Orçamentária:

Q481562

Contabilidade Pública

Atenção: Considere as contas contábeis do Sistema Orçamentário do Plano de Contas Aplicado ao Setor Público - PCASP, para responder a questão.

Registro contábil para inscrição de Restos a Pagar Processado:

Registro contábil para inscrição de Restos a Pagar Processado:

Q481561

Contabilidade Pública

A constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas é definida como

Q481560

Contabilidade Geral

O valor original de um ativo deduzido do seu valor residual denomina-se valor

Q481559

Contabilidade Geral

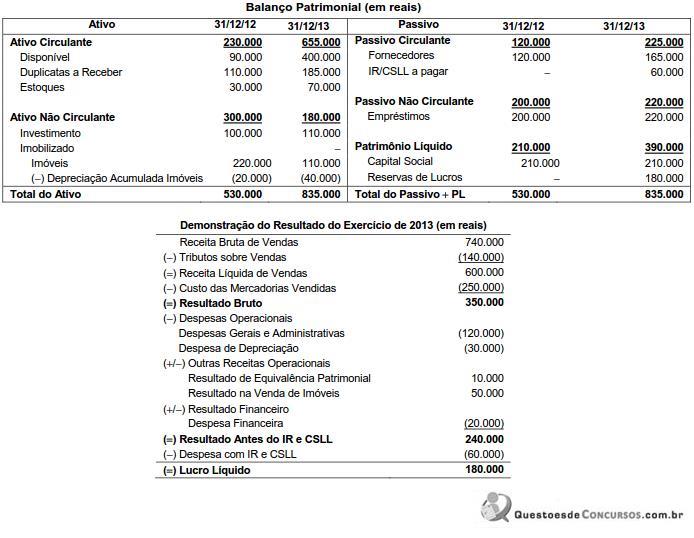

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Q481558

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

Q481557

Contabilidade Geral

Uma empresa adquiriu por R$ 460.000,00, em 31/12/2012, uma máquina para ser usada no processo produtivo, efetuando o pagamento à vista. Na data de aquisição, a empresa estimou a sua vida útil econômica em 7 anos e o seu valor residual em R$ 40.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e vendeu esta máquina, em 31/12/2014, por R$ 250.000,00 à vista. Com base nestas informações, o resultado obtido com a venda desta máquina apresentado na Demonstração do Resultado do Exercício de 2014 foi, em reais,

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Q481555

Contabilidade Geral

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Q481553

Contabilidade Geral

A Cia. PAR possuía, em 31/12/2013, um ativo imobilizado para o qual as seguintes informações, após o reconhecimento da despesa de depreciação para o ano de 2013, eram conhecidas:

Custo de aquisição: ......................................................... R$ 700.000,00

(-) Depreciação acumulada: ............................................. R$ 300.000,00

(=) Valor contábil do ativo: .............................................. R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ........................................................... R$ 380.000,00.

Valor justo líquido das despesas de venda: ............................. R$ 350.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,

Custo de aquisição: ......................................................... R$ 700.000,00

(-) Depreciação acumulada: ............................................. R$ 300.000,00

(=) Valor contábil do ativo: .............................................. R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ........................................................... R$ 380.000,00.

Valor justo líquido das despesas de venda: ............................. R$ 350.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,

Q481552

Contabilidade Geral

A Cia. Comerciante S.A. adquiriu mercadorias para serem comercializadas e pagou os seguintes valores:

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Q481551

Administração Financeira e Orçamentária

Tendo em vista a despesa de pessoal, é correto afirmar que

Q481550

Administração Financeira e Orçamentária

Considerando o Plano Plurianual - PPA, a Lei de Diretrizes Orçamentárias - LDO e a Lei Orçamentária Anual - LOA, é correto afirmar que:

Q481549

Administração Financeira e Orçamentária

É INCORRETO afirmar que

Q481548

Administração Financeira e Orçamentária

É correto afirmar que

Q481547

Administração Financeira e Orçamentária

Sob o limite de 10% da despesa fixada, a Lei Orçamentária Anual - LOA autorizou transposições, remanejamentos e transferências. Em razão disso, conclui-se que

Q481546

Administração Financeira e Orçamentária

Tendo em vista a execução do gasto público, é correto afirmar que

Q481545

Administração Financeira e Orçamentária

Os créditos suplementares e especiais podem ser financiados por

Q481544

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com a Lei Orgânica do TCM/GO, o Auditor Substituto de Conselheiro

Q481543

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com a Lei Orgânica do TCM/GO é VEDADO ao Conselheiro do Tribunal