Questões de Concurso

Para prefeitura de são luís - ma

Foram encontradas 1.372 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Previsão Atualizada da Receita: ........................................................ R$ 205.000.000,00 Receita Lançada: .............................................................................. R$ 209.000.000,00 Receita Arrecadada: .......................................................................... R$ 207.000.000,00 Dotação Atualizada: ........................................................................... R$ 210.000.000,00 Resultado Superavitário de Execução Orçamentária: ....................... R$ 12.000.000,00 Recebimento de Depósito Caução: ................................................... R$ 4.500.000,00 Inscrição de Restos a Pagar em 31/12/2017: .................................... R$ 35.000.000,00 Pagamento de Restos a Pagar inscritos em 31/12/2016: .................. R$ 23.000.000,00

O resultado financeiro evidenciado no Balanço Financeiro referente ao exercício de 2017 foi

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

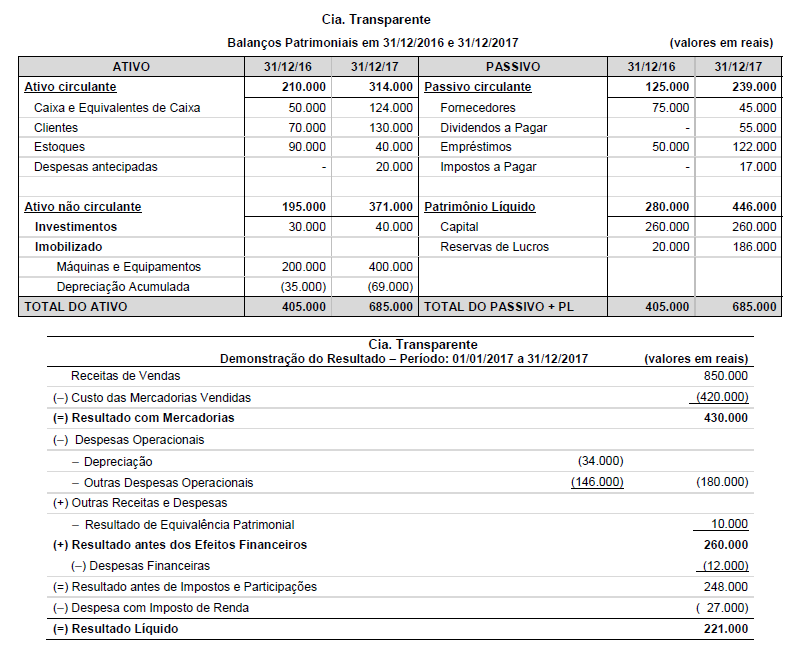

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

Com base nessas informações, a Cia.

Receita Bruta de Vendas .................................................2.000.000

(−) Impostos sobre Vendas ............................................ (360.000)

(=) Receita Líquida ..........................................................1.640.000

(−) Custo das Mercadorias Vendidas ...............................(740.000)

(=) Lucro Bruto ..................................................................900.000

(−) Despesas Operacionais Despesa de Depreciação ..................................................(80.000)

Despesa com Salários .......................................................(40.000)

(+) Receita Financeira ........................................................15.000

(=) Lucro antes do IR e CSLL ............................................ 795.000

(−) IR e CSLL .....................................................................(115.000)

(=) Lucro Líquido ................................................................680.000

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

− Valor total dos produtos adquiridos: .............................................. R$ 420.000,00 − Valor total do seguro para transporte dos produtos adquiridos até a empresa: ........ R$ 10.000,00

No valor total dos produtos adquiridos estavam inclusos:

− Tributos recuperáveis: ....................................................................... R$ 52.000,00 − Tributos não recuperáveis: .................................................................R$ 23.000,00

A Cia. Comercial Corujão revendeu todos os produtos adquiridos por R$ 800.000,00, concedendo 5% de desconto pelo pagamento à vista. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 92.000,00, a Cia. pagou comissão para os vendedores no valor de R$ 8.000,00 e arcou com o pagamento do frete para entrega dos produtos vendidos no valor de R$ 12.000,00. Com base nessas informações, o valor do lucro bruto apurado pela Cia. Comercial Corujão, em relação à transação realizada foi, em reais,

− Capital Social: ...............................................R$ 800.000,00 − Reserva Legal: .............................................R$ 150.000,00 − Reserva Estatutária: .....................................R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei. − Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei no 6.404/76. A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta