Questões de Concurso

Para epe

Foram encontradas 2.450 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391918

Auditoria Governamental

No âmbito do Setor Público, mais precisamente do Poder Executivo Federal, o Decreto no 3.591, de 6 de setembro de 2000, no Capítulo II, Das atividades, estabelece o seguinte:

Art. 3º O Sistema de Controle Interno do Poder Executivo Federal compreende o conjunto das atividades relacionadas à avaliação do cumprimento das metas previstas no Plano Plurianual, da execução dos programas de governo e dos orçamentos da União e à avaliação da gestão dos administradores públicos federais, bem como o controle das operações de crédito, avais, garantias, direitos e haveres da União.

Nesse contexto do Sistema de Controle Interno do Poder Executivo Federal, a avaliação do cumprimento das metas do Plano Plurianual visa a comprovar a(o):

Art. 3º O Sistema de Controle Interno do Poder Executivo Federal compreende o conjunto das atividades relacionadas à avaliação do cumprimento das metas previstas no Plano Plurianual, da execução dos programas de governo e dos orçamentos da União e à avaliação da gestão dos administradores públicos federais, bem como o controle das operações de crédito, avais, garantias, direitos e haveres da União.

Nesse contexto do Sistema de Controle Interno do Poder Executivo Federal, a avaliação do cumprimento das metas do Plano Plurianual visa a comprovar a(o):

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391917

Matemática Financeira

No controle e acompanhamento do orçamento de caixa, uma empresa comprovou a existência de uma sobra de dinheiro, elevada e consistente, para o próximo ano. Em decorrência, a empresa decidiu pagar, antecipadamente, a dívida bancária de R$ 350.000,00, vencível dentro de 4 meses, contados do dia do pagamento antecipado, com uma taxa de desconto comercial, negociada com o banco, a juros simples, de 30% ao ano.

Nesse contexto, o valor pago na quitação dessa dívida, nos termos do desconto comercial simples (desconto por fora) negociado, em reais, foi de:

Nesse contexto, o valor pago na quitação dessa dívida, nos termos do desconto comercial simples (desconto por fora) negociado, em reais, foi de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391916

Matemática Financeira

Um investidor conservador, tendo disponível um determinado capital, recebeu uma proposta para aplicar tal capital, em uma única parcela, à taxa de juros simples de 12% ao trimestre.

Nas condições oferecidas, o valor investido em quota única, para ser quadriplicado, deverá ficar investido pelo prazo de quantos meses?

Nas condições oferecidas, o valor investido em quota única, para ser quadriplicado, deverá ficar investido pelo prazo de quantos meses?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391915

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte I, no campo conceitual da receita e da despesa, apresenta a seguinte definição: “é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada”

Os termos acima transcritos indicam a definição de :

Os termos acima transcritos indicam a definição de :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391914

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, a receita orçamentária (receita pública), quanto ao reflexo na situação patrimonial líquida, sob o enfoque contábil, pode ser classificada como efetiva e não efetiva.

Nesse enfoque da situação patrimonial líquida, uma receita orçamentária efetiva indica a ocorrência de um fato contábil.

Nesse enfoque da situação patrimonial líquida, uma receita orçamentária efetiva indica a ocorrência de um fato contábil.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391913

Contabilidade Geral

De acordo com o entendimento técnico-conceitual da estrutura da Demonstração dos Fluxos de Caixa (DFC), direto ou indireto, integra o fluxo dos financiamentos a(o):

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391912

Contabilidade Geral

No Balanço Patrimonial, de acordo com os termos da legislação societária em vigor, as contas serão classificadas segundo os elementos do patrimônio e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391911

Contabilidade Geral

O Livro de Apuração do Lucro Real (LALUR) é um livro de natureza fiscal que, na sua forma manuscrita, tem que ser escriturado na Parte A e na Parte B que o compõem, sendo que na Parte A, a escrituração será realizada em ordem cronológica, folha após folha, sem intervalos e entrelinhas, período a período.

Nesse contexto, na Parte A do LALUR, antes da sua complementação com as assinaturas estabelecidas na legislação fiscal, a escrituração manual será encerrada com a transcrição do(a).

Nesse contexto, na Parte A do LALUR, antes da sua complementação com as assinaturas estabelecidas na legislação fiscal, a escrituração manual será encerrada com a transcrição do(a).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391910

Contabilidade de Custos

A eficiente administração de caixa e do seu controle passa pelo bom entendimento do ciclo de caixa da empresa, uma vez que o controle do nível desse ciclo pode ser feito mediante intervenções nas atividades de produção, estocagem e política de vendas.

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391909

Contabilidade de Custos

Sob o enfoque exclusivo da terminologia aplicada à Contabilidade de custos, “os fatos ocorridos em situações excepcionais, que fogem à normalidade das operações da empresa”, configuram a definição técnico-conceitual de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391908

Contabilidade de Custos

Os termos utilizados pela Contabilidade de custos têm terminologia própria, com significados técnicos específicos, destacando-se dentre eles, na literatura contábil, os de custo e despesa.

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391907

Direito Tributário

Num determinado ano-calendário, uma empresa que não estava obrigada à tributação com base no lucro real nem podia adotar o Simples Nacional, optou pela tributação pelo lucro presumido trimestral.

Nessa sistemática, apurou um lucro presumido trimestral bem superior a R$ 60.000,00, ficando sujeita, em decorrência, à incidência da alíquota de 15% sobre o lucro presumido apurado e da alíquota adicional de 10% sobre a parte excedente a R$ 60.000,00. Nessas condições, apurado o Imposto de Renda devido, a empresa decidiu pelo seu parcelamento, em 3 quotas iguais e sucessivas, de igual valor, nos termos das normas vigentes.

Nesse contexto, quando do pagamento da terceira quota, no dia do vencimento, o respectivo valor será acrescido de juros de :

Nessa sistemática, apurou um lucro presumido trimestral bem superior a R$ 60.000,00, ficando sujeita, em decorrência, à incidência da alíquota de 15% sobre o lucro presumido apurado e da alíquota adicional de 10% sobre a parte excedente a R$ 60.000,00. Nessas condições, apurado o Imposto de Renda devido, a empresa decidiu pelo seu parcelamento, em 3 quotas iguais e sucessivas, de igual valor, nos termos das normas vigentes.

Nesse contexto, quando do pagamento da terceira quota, no dia do vencimento, o respectivo valor será acrescido de juros de :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391906

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, o Balanço Patrimonial é formado pelo Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391905

Contabilidade Pública

Considerando os termos do Manual de Contabilidade Aplicada ao Setor Público, Parte IV - Plano de Contas Aplicado ao Setor Público, configurados na Lei nº 4.320/1964, art. 105, o Balanço Patrimonial de uma empresa do setor público demonstrará, no Passivo Financeiro,

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391904

Auditoria

Os controles internos podem ser considerados como o conjunto de políticas adotadas pelas empresas com o intuito de minimizar riscos e melhorar processos. Em decorrência, um sistema de controle interno, para ser mais efetivo na sua aplicabilidade, deve ser conduzido pelo Conselho da empresa, pela alta Administração, pelos gestores, bem como pelos demais níveis hierárquicos, fazendo com que a cultura desse sistema possa ser plenamente assimilada, compreendida e praticada por todos da organização, para alcançar os respectivos objetivos de desempenho, informação e conformidade.

Nesse contexto e atendendo às caraterísticas específicas dos objetivos de desempenho, os controles internos devem contemplar procedimentos que permitam.

Nesse contexto e atendendo às caraterísticas específicas dos objetivos de desempenho, os controles internos devem contemplar procedimentos que permitam.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391903

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte IV, Plano de Contas Aplicado ao Setor Público, estabelece que a estrutura do Plano de Contas sofre a influ- ência da Teoria Patrimonialista.

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

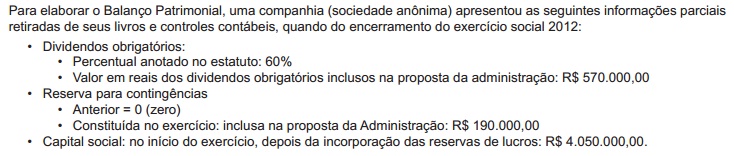

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de: