Questões de Concurso

Para prefeitura de canoas - rs

Foram encontradas 995 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229217

Auditoria

Considerando-se a execução de auditorias pelo controle

interno, analisar os itens abaixo, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229216

Direito Administrativo

Uma cidade brasileira, representada pelo Prefeito

Municipal, realizou processo licitatório e necessita publicar o

edital em meios de grande circulação. Essa publicação se

coaduna com qual princípio?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229215

Direito Administrativo

Assinalar a alternativa que representa CORRETAMENTE a

classificação dos atos administrativos quanto às

prerrogativas:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229214

Contabilidade Pública

A respeito da dívida ativa, marcar C para as afirmativas

Certas, E para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229213

Direito Financeiro

O princípio orçamentário que estabelece que a Lei

Orçamentária Anual deve conter todas as receitas e

despesas de todos os poderes, órgãos e entidades da

administração pública é o:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229212

Direito Financeiro

Em conformidade com KOHAMA, o Sistema de

Planejamento Integrado, também conhecido como Processo

de Planejamento Orçamento, consubstancia-se nos

seguintes instrumentos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229211

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem a

necessidade de restituições. No caso de devolução de saldos

de convênios, contratos e congêneres, o ente público deve

adotar certos procedimentos. Sobre quais são esses

procedimentos, analisar os itens abaixo:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229210

Contabilidade Pública

Quanto aos créditos adicionais, NÃO dependem de

autorização legislativa:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229209

Contabilidade Pública

A respeito das diretrizes do Plano de Contas Aplicado ao

Setor Público, marcar C para as afirmativas Certas, E para as

Erradas e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

(_) Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público.

(_) Atender às necessidades de informação das organizações do setor público.

(_) Harmonização dos procedimentos contábeis com os princípios e as normas de contabilidade, sempre observando a legislação vigente.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229208

Contabilidade de Custos

Com base nas Normas Brasileiras de Contabilidade

Aplicada ao Setor Público, o Subsistema de Informação de

Custos do Setor Público é apoiado em três elementos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229207

Contabilidade Geral

Considerando-se que, para abertura de uma

determinada empresa de transporte, foi investido para sua

constituição o valor inicial de R$ 50.000,00 da seguinte

forma: 30% do valor em moeda corrente; 30% em máquinas

e equipamentos; e 40% em veículos. Como ficou a

escrituração desses lançamentos na contabilidade da

empresa?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229206

Contabilidade Geral

No Demonstrativo dos Fluxos de Caixa, o somatório dos

valores do Caixa, as contas bancárias e as aplicações de

liquidez imediata são:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229205

Contabilidade Geral

Considerando-se as notas explicativas, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229204

Contabilidade Geral

A diferença entre a receita líquida e o custo de

mercadoria vendida, dentro da Demonstração do Resultado

do Exercício, é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229203

Contabilidade Geral

O que deve ser evidenciado na Demonstração de Lucros

ou Prejuízos Acumulados?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

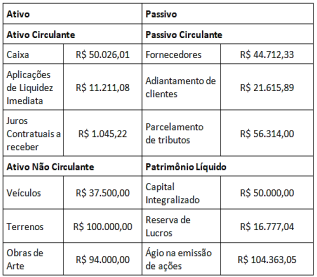

Q2229202

Análise de Balanços

Considerando-se o Balanço Patrimonial a seguir, o Capital Circulante Líquido da empresa em questão é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229201

Direito Empresarial (Comercial)

A escrituração, atividade essencial do ofício contábil,

recebe regramento detalhado em diversos diplomas legais.

Nos termos da Lei nº 10.406/2002 — Código Civil, em

relação à escrituração, é CORRETO afirmar que:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229199

Legislação Federal

Considerando-se as disposições do Estatuto Nacional da

Microempresa e da Empresa de Pequeno Porte, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229198

Direito Administrativo

Nos termos da Lei nº 14.133/2021 — Lei de Licitações e

Contratos Administrativos, sobre a documentação

comprobatória para a habilitação econômico-financeira,

analisar os itens abaixo:

I. Comprovante de valores mínimos de faturamento anterior.

II. Balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos dois últimos exercícios sociais.

III. Atestado de índices de rentabilidade ou lucratividade.

IV. Certidão negativa de feitos sobre falência expedida pelo distribuidor da sede do licitante.

Estão CORRETOS:

I. Comprovante de valores mínimos de faturamento anterior.

II. Balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos dois últimos exercícios sociais.

III. Atestado de índices de rentabilidade ou lucratividade.

IV. Certidão negativa de feitos sobre falência expedida pelo distribuidor da sede do licitante.

Estão CORRETOS:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229197

Direito Penal

Nos termos do Decreto-Lei nº 2.848/1940 — Código

Penal, em relação ao crime de peculato e às suas diferentes

formas, assinalar a alternativa CORRETA: