Questões de Concurso

Para prefeitura de são paulo - sp

Foram encontradas 3.315 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437837

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Analise as seguintes afirmações sobre o texto.

I. A expressão “até” (4º parágrafo) reforça o reconhecimento da correlação citada pelo autor no período anterior.

II. A expressão “até” (6º parágrafo) reforça o julgamento que o autor faz da MP 627 no parágrafo anterior.

III. A flexão de grau do adjetivo “generoso”, no 1º parágrafo, deixa implícito um julgamento do autor do texto a respeito do tema tratado.

É correto o que se afirma em

I. A expressão “até” (4º parágrafo) reforça o reconhecimento da correlação citada pelo autor no período anterior.

II. A expressão “até” (6º parágrafo) reforça o julgamento que o autor faz da MP 627 no parágrafo anterior.

III. A flexão de grau do adjetivo “generoso”, no 1º parágrafo, deixa implícito um julgamento do autor do texto a respeito do tema tratado.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437836

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

No último período do texto, o comentário feito entre vírgulas, pelo autor, estabelece relação de coerência direta com uma ideia desenvolvida pelo autor entre o

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437835

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Levando em consideração o 3º parágrafo, bem como as orientações da prescrição gramatical no que se refere a textos escritos na modalidade padrão da Língua Portuguesa, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437834

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Analise as seguintes paráfrases do fragmento “Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes” (2º parágrafo).

I. A tendência a impostos eficazes é muito maior que o cumprimento desse papel pelas leis.

II. Costuma-se atribuir à lei o cumprimento desse papel, todavia a eficácia dos impostos tendem a ser maiores.

III. Imaginamos a lei como cumpridora desse papel; os impostos, contudo, costumam apresentar maior eficácia.

Considerando o sentido que a frase original assume no texto e as prescrições gramaticais em relação a textos escritos na modalidade padrão da Língua Portuguesa, é (são) válida(s) a(s) paráfrase(s) apresentadas em

I. A tendência a impostos eficazes é muito maior que o cumprimento desse papel pelas leis.

II. Costuma-se atribuir à lei o cumprimento desse papel, todavia a eficácia dos impostos tendem a ser maiores.

III. Imaginamos a lei como cumpridora desse papel; os impostos, contudo, costumam apresentar maior eficácia.

Considerando o sentido que a frase original assume no texto e as prescrições gramaticais em relação a textos escritos na modalidade padrão da Língua Portuguesa, é (são) válida(s) a(s) paráfrase(s) apresentadas em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437833

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Levando em consideração a frase “Caso as benesses sejam aprovadas, cabe ao governo vetá-las?” (1° parágrafo) e as orientações da prescrição gramatical no que se refere a textos escritos na modalidade padrão da Língua Portuguesa, assinale a alternativa incorreta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437832

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

De acordo com a norma-padrão da Língua Portuguesa, com relação ao sinônimo das palavras e levando-se em conta o contexto em que estão inseridas, assinale a alternativa incorreta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437831

Português

Texto associado

A Câmara preparou um generosíssimo pacote de vantagens para empresas que têm pendências com a Receita. Os obséquios estão na MP 627, que agora tramita no Senado. Caso as benesses sejam aprovadas cabe ao governo vetá-las? 44

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

Um fato da vida moderna que nem sempre recebe a devida apreciação é o poder do fisco para promover e reprimir comportamentos. Gostamos de imaginar que é a lei que cumpre esse papel, mas impostos tendem a ser muito mais eficazes.

Enquanto normas penais atuam, exclusivamente, pelo lado negativo - elas estabelecem uma sanção para a conduta que queremos coibir, que só será imposta se o delinquente for pego -, taxas agem tanto no plano das barreiras quanto no dos incentivos e se aplicam automaticamente a quase todos os contribuintes.

A correlação entre a carga fiscal que incide sobre um produto e seu nível de consumo pela sociedade é conhecida desde sempre. Em inglês existe até a sugestiva expressão “sin tax” (imposto sobre o pecado) para designar os tributos diferenciados que recaem sobre atividades tidas como “indesejadas”, a exemplo do consumo de tabaco e álcool e o jogo.

Se há algo que parlamentares e autoridades econômicas não podem negligenciar, portanto, são os aspectos psicológicos da legislação fiscal. Nesse quesito, a MP 627 é desastrosa.

Anistias fiscais até fazem sentido em condições específicas, como a retomada depois de megacrises ou quando o Estado fica totalmente sem caixa. Mas, mesmo aí, precisam ser utilizadas com extrema parcimônia. Uma vez por século soa como uma frequência razoável.

Quando elas são concedidas duas vezes por década, como tem acontecido no Brasil, o poder público está basicamente dizendo aos empresários que vale a pena sonegar e esperar o próximo perdão. É uma mensagem que, dada a eficácia dos impostos para moldar comportamentos, eles captam com extrema facilidade.

SCHWARTZMAN, H. Crime tributário. Folha de S.Paulo, 15 abr. 2014, p. A2. Texto com adaptações.

De acordo com o que se depreende do texto, assinale a alternativa correta.

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366459

Geografia

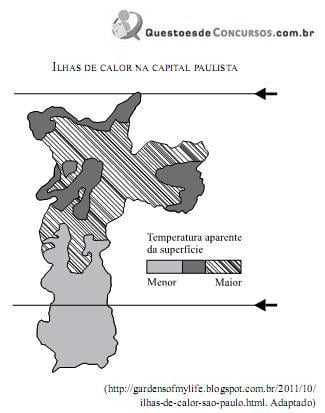

A questão está relacionada ao mapa apresentado a seguir.

O fenômeno das ilhas de calor na capital de São Paulo está relacionado

O fenômeno das ilhas de calor na capital de São Paulo está relacionado

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366457

Geografia

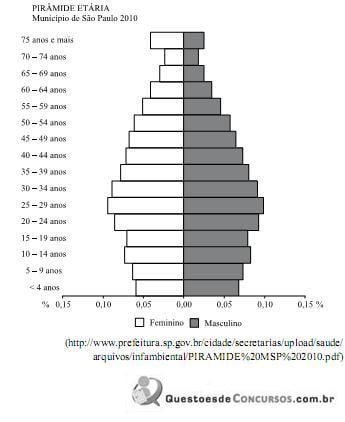

Analise a pirâmide etária apresentada abaixo

Com relação à pirâmide etária da cidade de São Paulo, é correto afirmar que

Com relação à pirâmide etária da cidade de São Paulo, é correto afirmar que

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366456

Geografia

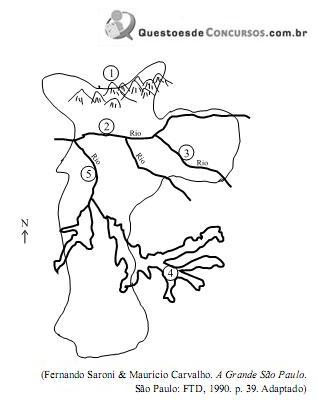

A questão está relacionada ao mapa do município de São Paulo apresentado a seguir.

Assinale a alternativa que identifica corretamente um dos elementos da Geografia física do município de São Paulo.

Assinale a alternativa que identifica corretamente um dos elementos da Geografia física do município de São Paulo.

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366455

Geografia

A distribuição espacial da população paulistana sofreu m udanças significativas a partir da década de 1970, citando-se, como exemplo,

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366454

Direitos Humanos

Adotada e proclamada pela Resolução n.º 217A(III) da Assembleia Geral das Nações Unidas, de 10 de dezembro de 1948, a Declaração Universal dos Direitos Humanos prevê expressamente que

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366453

Direito Constitucional

A Constituição Federal prevê, como instrumento de proteção, uma ação judicial que se manifesta pelo(a)

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366452

Direito Constitucional

Criminoso em fuga adentra uma casa em busca de refúgio da perseguição. Como já era madrugada, o criminoso desperta atenção pelo barulho provocado e é flagrado pelos moradores. Buscando distrair a todos, ateia fogo à casa e se evade. Um transeunte, que percebe o incêndio que se alastra,

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366451

Direito Constitucional

Sobre o direito de reunião, prevê o art. 5.º, inciso XVI, da Constituição Federal, que todos podem reunir-se pacificamente, sem armas, em locais abertos ao público,

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366450

Direito Constitucional

Dentre os objetivos fundamentais da República Federativa do Brasil, encontra-se previsto na Constituição Federal de 1988 o objetivo de

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366449

Noções de Informática

No Internet Explorer 8, em sua configuração padrão, para copiar o endereço associado a um link e utilizá-lo em outros programas, o usuário deve escolher a opção ___________ do menu de contexto do link.

Assinale a alternativa que preenche corretamente a lacuna.

Assinale a alternativa que preenche corretamente a lacuna.

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366448

Noções de Informática

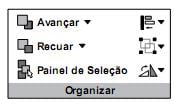

Observe a figura extraída do MS-PowerPoint 2010, em sua configuração padrão:

O grupo “Organizar” da guia “Ferramentas de Desenho / Formatar” aparece automaticamente quando, ao se editar um slide, se selecionam duas formas unidas e tratadas como um único objeto.

Assinale a alternativa que contém uma opção que aparece ao se clicar no ícone

O grupo “Organizar” da guia “Ferramentas de Desenho / Formatar” aparece automaticamente quando, ao se editar um slide, se selecionam duas formas unidas e tratadas como um único objeto.

Assinale a alternativa que contém uma opção que aparece ao se clicar no ícone

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366447

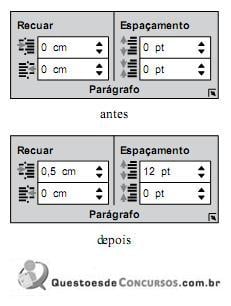

Noções de Informática

Observe parte do grupo “Parágrafo” da guia “Layout da Página” do MS-Word 2010, em sua configuração padrão, em dois momentos, antes e depois da utilização dos seus recursos de formatação:

Assinale a alternativa que indica quais recursos foram utilizados, ou seja, tiveram seu valores modificados.

Assinale a alternativa que indica quais recursos foram utilizados, ou seja, tiveram seu valores modificados.

Ano: 2013

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2013 - Prefeitura de São Paulo - SP - Guarda Civil Metropolitano |

Q366446

Noções de Informática

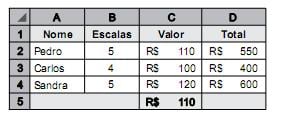

Considere as células, linhas, colunas e valores a seguir, extraídos do MS-Excel 2010, em sua configuração padrão.

Assinale a alternativa que contém a fórmula que, quando aplicada na célula C5, resulta no valor apresentado atualmente nessa célula.

Assinale a alternativa que contém a fórmula que, quando aplicada na célula C5, resulta no valor apresentado atualmente nessa célula.