Questões de Concurso

Para prefeitura de são paulo - sp

Foram encontradas 3.315 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

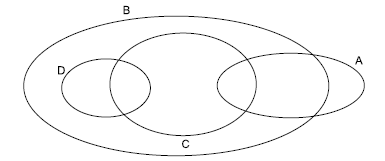

I. regularização fundiária; II. execução de programas e projetos habitacionais de interesse social; III. constituição de reserva fundiária; IV. ordenamento e direcionamento da expansão urbana; V. implantação de equipamentos urbanos e comunitários; VI. criação de espaços públicos de lazer e áreas verdes; VII. criação de unidades de conservação ou proteção de outras áreas de interesse ambiental; VIII. proteção de áreas de interesse histórico, cultural ou paisagístico.

Está correto o contido em

A partir das informações do diagrama, é correto afirmar que

Não se pode crer em _____________. A reportagem é falaciosa e nela há______________ elementos que justifiquem reações da justiça,____________.Os ____________informados poderão identificar as inverdades.

Leia o texto, para responder à questão.

Após 15 anos do Estatuto do Idoso, desafio é cumprir a lei

Quinze anos após ter sido criada, a principal lei de

defesa dos direitos do idoso ainda tem sua aplicação completa como desafio. Em outubro de 2003, quando o chamado

Estatuto do Idoso entrou em vigor, 8,5% da população tinha

60 anos ou mais —15 milhões de pessoas. Hoje, esse grupo

já representa 13% do total e supera 27 milhões, segundo

o IBGE.

O envelhecimento da população não tem sido acompanhado por medidas que garantam todos os direitos desse público, dizem especialistas. A baixa oferta de políticas de

cuidado para idosos que precisam de apoio, como os chamados centros-dia, é um dos gargalos apontados. Outros problemas são dificuldade no ______________ saúde,_______________abordagem nas escolas sobre ________________idoso e falta de políticas de emprego. “Existe uma cultura de que envelheceu e acabou: você

ganha um pijama, um chinelo e uma poltrona. Queremos

mostrar que o idoso continua sendo sujeito de direitos”, diz

Delton Pastore, promotor que atua na defesa do idoso no

Ministério Público de São Paulo. Para ele, falta integração

de serviços ao idoso, como na saúde e na assistência social.

Desde que entrou em vigor, o estatuto já foi alterado em

mais de 20 pontos, por 11 leis. Uma das mais recentes, de

2017, deu prioridade especial no atendimento a quem tem a

partir de 80 anos.

Pesquisa Datafolha mostra que a maioria dos idosos

têm visão pessimista sobre as condições do país: 69%

deles avaliam que o Brasil está pior hoje do que na sua

juventude. Saúde pública e condições de trabalho têm as

piores avaliações.

(Natália Cancian e Laís Alegretti. Disponível em:

<https://www1.folha.uol.com.br>

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00

Considere as afirmações abaixo em relação aos atributos da informação de custos aplicada ao setor público.

1. Deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

2. Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade.

Os conceitos apresentados referem-se aos seguintes atributos da informação de custos aplicada ao setor público:

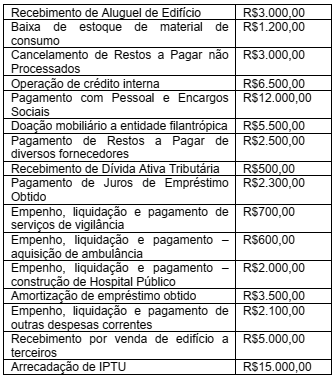

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido:

Quanto aos quocientes apresentados na primeira coluna, que são utilizados como instrumento de análise do Balanço Orçamentário, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. O Quociente do Resultado Orçamentário.

2. O Quociente Financeiro Real da Execução Orçamentária.

3. O Quociente de Desempenho da Arrecadação.

4. O Quociente de Execução da Despesa.

5. O Quociente de Execução da Receita.

6. O Quociente do Equilíbrio Orçamentário.

( ) É resultante da relação entre a Receita Realizada e a Previsão Atualizada da Receita, indicando a existência de excesso ou a falta de arrecadação para a cobertura de despesas.

( ) É resultante da relação entre a Receita Realizada e a Previsão Inicial da Receita, indicando a existência de excesso ou a falta de arrecadação para a administração dos indicadores fiscais.

( ) É resultante da relação entre a Previsão Inicial da Receita e a Dotação Inicial da Despesa, indicando se há equilíbrio entre a previsão e a fixação constante na LOA.

( ) É resultante da relação entre a Receita Realizada e a Despesa Empenhada, indicando a existência de superávit ou déficit.

( ) É resultante da relação entre a Despesa Executada e a Dotação Atualizada, cuja discrepância pode ser ocasionada por ineficiência no processo planejamentoexecução ou a uma economia de despesa orçamentária.

( ) É resultante da relação

entre a Receita Realizada e

a Despesa Paga, indicando

o quanto a receita

orçamentária arrecadada

representa em relação à

despesa orçamentária

paga.

A Contabilidade Aplicada ao Setor Público constitui um ramo da ciência contábil e deve observar os Princípios de Contabilidade. Segundo a Resolução CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, o reconhecimento e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) O Princípio da Oportunidade refere-se ao processo de reconhecimento e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações de seu Balanço Orçamentário: