Questões de Concurso

Para sefaz-sp

Foram encontradas 1.479 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67941

Administração Financeira e Orçamentária

Uma das características do orçamento-programa é a utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados. Para isso, é feita uma diferenciação entre os produtos finais dos programas e os produtos intermediários necessários para alcançar os seus objetivos. É produto final de um programa da área de saúde:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67940

Administração Financeira e Orçamentária

Se uma entidade pública, para a elaboração do orçamento, baseia-se na preparação de pacotes de decisão e, consequentemente, na escolha do nível de objetivo por meio da definição de prioridades, confrontando-se incrementos pela ponderação de custos e benefícios, ela adota o orçamento

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67939

Administração Financeira e Orçamentária

A lei que instituir o Plano Plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67938

Administração Financeira e Orçamentária

Com base nas disposições constitucionais sobre o processo de elaboração, discussão, votação e aprovação da proposta de Lei Orçamentária Anual, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67937

Administração Financeira e Orçamentária

Durante o processo eleitoral, o então candidato a prefeito do município de WCL prometeu aos cidadãos que, caso fosse eleito, daria início, no primeiro dia do seu mandato, à construção de uma escola em um bairro da periferia. Após tomar posse no cargo, tentou cumprir o prometido, mas o secretário de planejamento disse que isso não seria possível, porque:

I. a despesa não estava incluída no Plano Plurianual.

II. a construção não havia sido definida como prioridade, para aquele exercício, na Lei de Diretrizes Orçamentárias.

III. não existia dotação específica para a construção da escola na Lei Orçamentária Anual.

IV. a realização da despesa com a construção somente poderia ser feita com a anulação de outras dotações.

De acordo com as disposições constitucionais, os impedimentos para a realização da despesa são aqueles listados nos itens

I. a despesa não estava incluída no Plano Plurianual.

II. a construção não havia sido definida como prioridade, para aquele exercício, na Lei de Diretrizes Orçamentárias.

III. não existia dotação específica para a construção da escola na Lei Orçamentária Anual.

IV. a realização da despesa com a construção somente poderia ser feita com a anulação de outras dotações.

De acordo com as disposições constitucionais, os impedimentos para a realização da despesa são aqueles listados nos itens

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67936

Economia

O principal instrumento de ação estatal na economia é o orçamento público, cujas funções, coincidentes com as próprias funções do Estado, classicamente, são divididas em alocativa, distributiva e estabilizadora. Sobre este assunto, considere:

I. A atividade estatal na alocação de recursos justifica-se naqueles casos em que não houver a necessária eficiência por parte do mecanismo da ação privada, como no caso de investimentos em infraestrutura econômica.

II. O sistema de mercado não tem a mesma eficiência na provisão de bens públicos, como na de bens privados, daí a necessidade de atuação do Estado na prestação de serviços de segurança pública, por exemplo.

III. A manutenção de elevado nível de emprego e a estabilidade nos níveis de preços configuram o campo de ação da função distributiva.

IV. Os tributos progressivos sobre as classes de renda mais elevada e as transferências de recursos paras as classes de renda mais baixa são mecanismos fiscais para viabilização das políticas públicas de distribuição de renda.

Está correto o que se afirma APENAS em

I. A atividade estatal na alocação de recursos justifica-se naqueles casos em que não houver a necessária eficiência por parte do mecanismo da ação privada, como no caso de investimentos em infraestrutura econômica.

II. O sistema de mercado não tem a mesma eficiência na provisão de bens públicos, como na de bens privados, daí a necessidade de atuação do Estado na prestação de serviços de segurança pública, por exemplo.

III. A manutenção de elevado nível de emprego e a estabilidade nos níveis de preços configuram o campo de ação da função distributiva.

IV. Os tributos progressivos sobre as classes de renda mais elevada e as transferências de recursos paras as classes de renda mais baixa são mecanismos fiscais para viabilização das políticas públicas de distribuição de renda.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67935

Contabilidade Pública

A Portaria nº 749/2009 da Secretaria do Tesouro Nacional modifica os anexos da Lei nº 4.320/64 referentes às demonstrações contábeis e inclui novas demonstrações contábeis a serem adotadas, obrigatoriamente, pelos Estados, a partir de 2012. Em relação à Demonstração dos Fluxos de Caixa, a alienação de bens e as transferências do Fundo de Participação dos Estados são itens classificados, respectivamente, em atividades

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67934

Contabilidade Pública

Texto associado

Para responder às questões de números 48 e 49, considere os fatos, a seguir, referentes ao exercício financeiro de X1 de

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

De acordo com a Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais, um superávit de

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67933

Contabilidade Pública

Texto associado

Para responder às questões de números 48 e 49, considere os fatos, a seguir, referentes ao exercício financeiro de X1 de

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

um determinado governo municipal:

? Orçamento inicial da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade

pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

? Lançamento da Receita: tributária R$ 636.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Arrecadação da Receita: tributária R$ 600.000,00; de serviços R$ 100.000,00; patrimonial R$ 50.000,00; transferências

correntes R$ 1.100.000,00; alienação de bens móveis R$ 130.000,00.

? Empenho de despesas: pessoal e encargos sociais R$ 1.000.000,00; serviços de terceiros R$ 130.000,00; material de

consumo R$ 170.000,00; aquisição de imóveis R$ 340.000,00; serviços de consultoria R$ 100.000,00; juros e encargos da

dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Liquidação de despesas: pessoal R$ 1.000.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 160.000,00;

aquisição de imóveis R$ 340.000,00; juros e encargos da dívida fundada R$ 80.000,00; assistência a estudantes R$ 120.000,00.

? Pagamento de despesas: pessoal R$ 980.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 150.000,00;

aquisição de imóveis R$ 300.000,00; juros e encargos da dívida fundada R$ 70.000,00; assistência a estudantes

R$ 110.000,00.

? Pagamento de Restos a Pagar de períodos anteriores no valor de R$ 80.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

? Recebimento de bens móveis em doação no valor de R$ 55.000,00.

? Recebimento de cauções, em dinheiro, no valor de R$ 32.000,00.

No período, a variação líquida nas disponibilidades decorrente da execução orçamentária foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67932

Contabilidade Pública

As operações de crédito por antecipação da receita orçamentária, quando de sua obtenção, geram lançamentos contábeis em contas de ativo

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67931

Contabilidade Pública

É conta contábil de natureza credora:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67930

Contabilidade Pública

Considerando que a contabilidade pública utiliza-se de contas de escrituração dos sistemas orçamentário, financeiro, patrimonial e de compensação, é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67929

Contabilidade Pública

Um evento que gera lançamento contábil APENAS no sistema de compensação é

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67928

Contabilidade Pública

Uma variação patrimonial aumentativa decorrente da execução orçamentária é aquela resultante de

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67927

Contabilidade Pública

Em relação ao que determina a Lei nº 4.320/64 sobre a contabilidade aplicada às entidades públicas governamentais, considere:

I. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

II. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

III. Os débitos e créditos serão escriturados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

IV. A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas e haverá registros analíticos de todos os bens de caráter permanente.

Está correto o que se afirma em

I. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

II. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

III. Os débitos e créditos serão escriturados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

IV. A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas e haverá registros analíticos de todos os bens de caráter permanente.

Está correto o que se afirma em

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67926

Contabilidade Pública

A contabilidade aplicada ao setor público tem sido alvo de estudos e proposições de mudanças, buscando a padronização de práticas contábeis entre União, Estados e Municípios, a consolidação das contas públicas e a convergência para os padrões internacionais. Neste contexto, a Portaria nº 467/2009 da Secretaria do Tesouro Nacional aprova o volume II - Procedimentos Contábeis Patrimoniais do Manual de Contabilidade Aplicada ao Setor Público. Este normativo estabelece que, para o reconhecimento das variações aumentativas ou diminutivas do patrimônio, deve ser atendido o regime de competência. Neste sentido, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67925

Contabilidade Geral

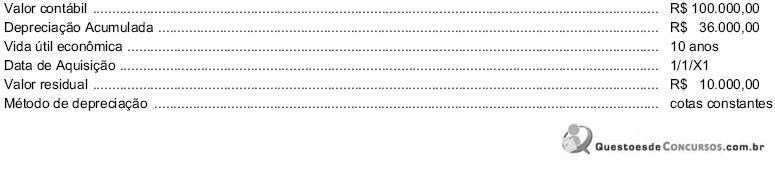

A empresa LP possuía, em 1/1//X5, em seu ativo imobilizado um equipamento com as seguintes características:

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67924

Contabilidade Geral

Ao contabilizar os dividendos distribuídos por investidas avaliadas pelo método do custo, a investidora debita a conta Disponível e credita a conta

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67923

Contabilidade Geral

É uma transação cujo registro NÃO altera o Patrimônio Líquido da empresa:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67922

Contabilidade Geral

Sobre as reservas de lucros, considere:

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em