Questões de Concurso

Para adasa

Foram encontradas 461 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955829

Contabilidade Pública

No que se refere aos regimes da contabilidade aplicada ao

setor público, evidenciam-se o regime orçamentário

(consagrado no art. 35 da Lei nº 4.320/1964) e o regime

contábil de competência (patrimonial). O critério adotado

para o reconhecimento da variação patrimonial aumentativa

decorrente de receita tributária é a (o)

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955828

Contabilidade Pública

Considere hipoteticamente um suprimento de fundos feito a

servidor para atender a despesas eventuais, cujos recursos

não utilizados foram devolvidos no mesmo exercício da

concessão.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955827

Contabilidade Pública

No que se refere à despesa orçamentária, assinale a

alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955826

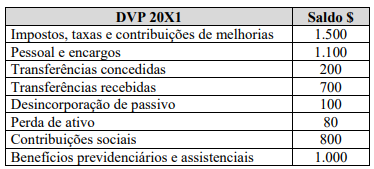

Contabilidade Pública

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955825

Contabilidade Pública

O balanço orçamentário de um ente público apresentou, no

final do exercício, os saldos a seguir.

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955824

Contabilidade Pública

A estrutura do Plano de Contas Aplicado ao Setor Público

(PCASP) possui oito classes agrupadas de acordo com a

natureza da informação contábil, e suas contas são

identificadas por códigos com sete níveis de desdobramento,

compostos por nove dígitos. As contas do 2º nível – inscrição

de restos a pagar e execução de restos a pagar – são contas de

natureza de informação

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955823

Contabilidade Pública

Passivo contingente é uma obrigação, possível ou presente,

resultante de eventos passados. Em relação a uma obrigação

possível, assinale a alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955822

Contabilidade Pública

Se o valor justo líquido das despesas de venda de um ativo

imobilizado for maior que o seu valor em uso, porém menor que

o seu valor contábil, o ativo será objeto de redução ao valor

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955821

Contabilidade Pública

Considere os saldos a seguir, extraídos do balanço

patrimonial de um ente público, elaborado conforme o

art. 105 da Lei nº 4.320/1964.

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955820

Direito Tributário

O Estado tem o direito legal de exigir dos cidadãos os

recursos essenciais para sua manutenção, garantido pela

Constituição Federal, que estabelece competência tributária

para cada um dos níveis de governo e do Distrito Federal

(DF). No que tange a esse assunto, assinale a alternativa que

corresponde a tributo que o DF pode instituir.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955819

Análise de Balanços

Determinada sociedade empresarial encerrou o primeiro

trimestre de 2022 com lucro e informou aos seus 2.500

acionistas um resultado para o período de $ 3,00 por ação

(LPA). Da análise dos demonstrativos contábeis apurou-se

um ROE (return on equity) de 16,3% e que os alocadores de

recursos de longo prazo colocaram, na empresa, 1,71 reais

para cada real investido pelos sócios. A empresa possui

liquidez corrente de 1,53 por possuir um ativo circulante

(AC) da ordem de $ 79.367. Considerando exclusivamente

esses dados, assinale a alternativa que indica a estimativa do

ativo total (AT) da companhia.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955818

Contabilidade de Custos

Certa sociedade industrial utiliza os métodos de custeio por

absorção e de custeio variável para subsidiar a tomada de

decisões em seu processo de análise de formação do

resultado, cuja área de controle forneceu os seguintes dados

primários:

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955817

Contabilidade Geral

O extrato de uma série de transações de determinada

sociedade empresária foi disponibilizado a seguir.

• Faturamento de vendas de produtos de junho Xo, no valor de $ 600.000,00, sendo 33,33% à vista e o restante dividido em seis parcelas.

• Recebimento do valor de $ 100.000,00 do cliente “A”, em junho de Xo, referente a um adiantamento para aquisição de produtos que serão entregues em novembro de Xo.

• Em maio de Xo, com o cliente “A”, a empresa fez um contrato de prestação de serviço no valor de $ 25.000,00. Este valor será pago somente após a conclusão total do serviço. Mas, ao final de junho de Xo, verificou-se que 30% do serviço já tinha sido prestado.

• IPI sobre as vendas de competência do período junho Xo de $ 54.000,00.

• ICMS sobre as vendas de competência do período junho Xo igual a $ 72.000,00.

• Devolução de vendas à vista do período junho Xo, equivalente a $ 6.300,00.

Com base exclusivamente nas informações fornecidas, a receita líquida apropriada, em junho Xo, foi de

• Faturamento de vendas de produtos de junho Xo, no valor de $ 600.000,00, sendo 33,33% à vista e o restante dividido em seis parcelas.

• Recebimento do valor de $ 100.000,00 do cliente “A”, em junho de Xo, referente a um adiantamento para aquisição de produtos que serão entregues em novembro de Xo.

• Em maio de Xo, com o cliente “A”, a empresa fez um contrato de prestação de serviço no valor de $ 25.000,00. Este valor será pago somente após a conclusão total do serviço. Mas, ao final de junho de Xo, verificou-se que 30% do serviço já tinha sido prestado.

• IPI sobre as vendas de competência do período junho Xo de $ 54.000,00.

• ICMS sobre as vendas de competência do período junho Xo igual a $ 72.000,00.

• Devolução de vendas à vista do período junho Xo, equivalente a $ 6.300,00.

Com base exclusivamente nas informações fornecidas, a receita líquida apropriada, em junho Xo, foi de

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955816

Contabilidade Geral

Conforme a NBC TG 23 (R2), os usuários das

demonstrações contábeis devem ter a possibilidade de

comparar as demonstrações contábeis da entidade, ao longo

do tempo, para identificar tendências na sua posição

patrimonial e financeira, no seu desempenho e nos seus

fluxos de caixa. Por isso, devem ser aplicadas as mesmas

políticas contábeis em cada período e de um período para o

outro. A esse respeito, constitui uma mudança na política

contábil a (o)

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955815

Contabilidade Geral

No contexto das sociedades anônimas, uma combinação de

negócios, por razões legais, fiscais ou outras, pode ser

estruturada de diversas formas, as quais incluem

transformação, fusão, incorporação e cisão da companhia.

Considerando esses casos, é correto afirmar que se extingue a

companhia quando ocorre a

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955814

Contabilidade Geral

O lucro é uma fonte essencial de recursos para o crescimento

patrimonial das empresas. Contudo, requisitos legais,

regulatórios ou outros requisitos afetam determinados

componentes do patrimônio líquido, e também a sua forma

de distribuição e apropriação por parte da entidade. Por

exemplo, do resultado do exercício serão deduzidos, antes de

qualquer participação,

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955813

Contabilidade Geral

Um dos três critérios que devem ser satisfeitos para o

reconhecimento de um passivo exigível é a obrigação de

transferir um recurso econômico, que se caracteriza pela

obrigação

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955812

Contabilidade Geral

O balanço patrimonial é uma importante demonstração

contábil, uma vez que apresenta a posição patrimonial e

financeira de uma entidade, de forma qualitativa e

quantitativa, em determinado período de tempo. Acerca

desse assunto, assinale a alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955811

Contabilidade Geral

O Pronunciamento Técnico CPC nº 46 define valor justo

como “o preço que seria recebido pela venda de um ativo ou

que seria pago pela transferência de um passivo em uma

transação não forçada entre participantes do mercado na data

de mensuração”. Para determinar o valor justo, devem ser

utilizadas técnicas de avaliação dos ativos e passivos, com o

objetivo de maximizar o uso de dados observáveis relevantes

e minimizar o uso de dados não observáveis. Entre as

técnicas apresentadas no respectivo pronunciamento, aquela

que reflete o valor que seria necessário atualmente para

substituir a capacidade de serviço de ativo, cujo método é

usado para mensurar o valor justo de ativos tangíveis

utilizados em combinação com outros ativos ou com outros

ativos e passivos, denomina-se

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955810

Contabilidade Geral

Os principais aspectos a serem analisados na contabilização

do ativo imobilizado são o reconhecimento dos ativos, a

determinação dos seus valores contábeis, bem como os

valores de depreciação e as perdas por desvalorização a

serem reconhecidas em relação a tais valores. Um item do

ativo imobilizado que for classificado para reconhecimento

como ativo deverá ser mensurado pelo seu custo. Conforme o

Pronunciamento Técnico CPC nº 27, é correto afirmar que

pode ser classificado como um custo diretamente atribuível

ao ativo imobilizado os custos