Questões de Concurso

Para sefin-ro

Foram encontradas 361 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo o Código Tributário Nacional, o lançamento é o procedimento pelo qual a autoridade administrativa verifica a ocorrência do fato gerador da obrigação tributária, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

Sobre o lançamento, analise as afirmativas a seguir.

I. O envio do carnê de IPTU ao endereço do contribuinte configura a notificação presumida do lançamento do tributo.

II. O lançamento pode ser revisto de ofício pela Fazenda Pública, se constatado erro em sua feitura, enquanto não extinto o direito de lançar.

III. Ocorrendo o pagamento antecipado do ICMS por parte do contribuinte, o prazo decadencial para o lançamento de eventuais diferenças é de cinco anos a contar do fato gerador.

Está correto o que se afirma em

A pretensão para a propositura de ação anulatória da decisão administrativa, que denega a restituição de indébito tributário, tem prazo de prescrição.

Sobre esse prazo de prescrição, assinale a afirmativa correta.

O Estado X editou uma lei na qual fixou alíquotas progressivas, que variam de 1% a 8% do Imposto sobre a Transmissão Causa Mortis e Doação (ITCD), em razão do valor do bem a ser transmitido e sua localidade.

Sobre o caso descrito, assinale a afirmativa correta.

Determinado Estado da Federação cedeu um imóvel de sua propriedade à pessoa jurídica de direito privado ABC, para que esta exerça atividade econômica com fins lucrativos, no local do imóvel.

Em relação à cobrança de Imposto sobre Propriedade Predial e Territorial Urbana (IPTU) do imóvel, assinale a afirmativa correta.

Ao auditar uma sociedade empresária, o auditor independente concluiu que os estoques estão superavaliados. A distorção é considerada relevante, no entanto não é generalizada para as demonstrações contábeis.

Nesse caso, o auditor independente deve emitir um relatório com

Uma sociedade empresária apresentou, em 01/01/2017, saldo de R$ 10.000 em seu estoque. Já em 31/12/2017, o saldo era de R$ 14.000. Além disso, a sociedade empresária demora, em média, 80 dias para vender o seu estoque e 50 dias para receber as suas vendas a prazo.

Assinale a opção que indica o valor médio de duplicatas a receber de clientes em 2017, dado que o custo das mercadorias vendidas representou, em 2017, 50% da receita de vendas.

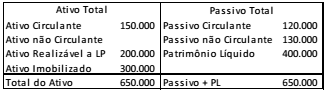

Um banco tem como política emprestar dinheiro apenas para sociedades empresárias que tenham índice de endividamento geral igual ou menor que 70%, sem considerar o efeito do dinheiro do empréstimo no ativo.

Uma sociedade empresária solicitou empréstimo de um banco. Seu balanço patrimonial era o seguinte:

Assinale a opção que indica o limite estabelecido pelo banco para

o empréstimo solicitado.

Em 01/01/2017, uma empresa aérea adquiriu uma autorização para exploração da rota entre São Paulo e Brasília por R$ 100.000. A autorização pode ser renovada a cada 4 anos e a companhia aérea sinaliza que deseja a renovação nas próximas oportunidades. A renovação de autorização de rotas tem custo insignificante para a empresa.

Assinale a opção que indica o correto tratamento contábil da autorização de rota pela empresa aérea, no momento em que adquiriu a autorização e nos anos seguintes.

Uma sociedade empresária precisava comprar computadores para seus funcionários, de modo a expandir seus negócios. Para isso, ela contratou um especialista para indicar qual seria o melhor modelo. Por esse serviço pagou R$ 2.000.

Após definido o modelo, ela comprou os computadores, cujo preço era R$ 200.000. Como a compra era grande, conseguiu um desconto de 10% sobre o valor.

O frete para receber os computadores foi de R$ 1.000. Além disso, para receber os computadores em segurança, contratou um seguro no valor de R$ 500.

Quando os computadores chegaram à sociedade empresária, ela gastou R$ 10.000, com um programa antivírus anual, e, R$ 12.000, com os programas básicos essenciais para o funcionamento. Além disso, ofereceu um treinamento para seus funcionários, que custou R$ 5.000.

Depois de concluído o treinamento, a sociedade empresária ofereceu uma festa para promover a expansão, na qual gastou R$ 20.000. Além disso, gastou R$ 14.000 em publicidade, com base na compra dos novos computadores.

A partir das informações acima, assinale a opção que indica o acréscimo no ativo da empresa com a compra dos computadores.

Em 01/01/2013, a Cia. K iniciou a pesquisa e o desenvolvimento do projeto de um sistema capaz de gerar maior controle sobre as suas atividades. O projeto durou três anos, tendo os seguintes gastos:

2013- R$ 200.000.

2014- R$ 300.000.

2015- R$ 500.000.

Além disso, sabe-se que:

• Em 2013, o projeto ainda estava na fase inicial da pesquisa e a empresa considerava a possibilidade de não ter sucesso com ele.

• Em 2014, a empresa iniciou a fase de desenvolvimento. Ao efetuar uma pesquisa de mercado, percebeu que não haveria demanda para o sistema, devido ao preço. No entanto, decidiu manter o projeto em curso normal, esperando que mudanças pudessem ocorrer.

• Em 2015, há repercussão mundial e a empresa consegue projetar uma demanda suficiente para justificar a produção em larga escala. Além disso, todos os critérios de reconhecimento dos gastos com desenvolvimento do Pronunciamento Técnico CPC 04 - Ativo Intangível foram atendidos. No final do ano o projeto é concluído.

• Em 2016, o projeto é lançado ao mercado. Na data, a empresa estima que o sistema irá trazer benefícios econômicos durante os cinco anos seguintes, a partir de 01/01/2016. Em 31/12/2016, a empresa efetua um teste de recuperabilidade e constata que o valor recuperável na data é de R$ 550.000.

• Em 2017, as vendas melhoraram e no teste de recuperabilidade, de 31/12/2017, a empresa considera que terá retorno de R$ 600.000 nos anos remanescentes de venda.

Assinale a opção que indica o valor contábil do sistema, em 01/01/2018.

Em 02/01/2017, a Cia. A possuía 50% das ações totais e votantes da Cia. B, exercendo controle compartilhado com a Cia. C. Na data, o patrimônio líquido da investida era de R$ 100.000.

Em 03/01/2017, a Cia. A comprou da Cia. C, à vista, o equivalente a 50% das ações totais e votantes remanescentes da Cia. B, pagando R$ 70.000 à vista.

Assinale a opção que indica o impacto da operação, se existente, na Demonstração do Resultado do Exercício da Cia. A.

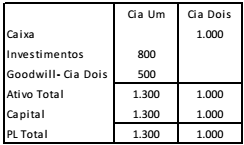

A Cia. Um possui 80% de participação na Cia. Dois.

Em 31/12/2016, o Balanço Patrimonial das duas empresas eram os seguintes:

Em 2017, aconteceram os fatos a seguir.

• A Cia. Dois comprou 10 unidades de estoque, por R$ 100 cada, à vista.

• A Cia. Dois vendeu as 10 unidades para a Cia Um por R$ 120 cada, a prazo.

• A Cia. Um vendeu 8 unidades de estoque para terceiros, por R$ 150 cada, à vista.

Com base nas informações acima, assinale a opção que indica o

valor do Patrimônio Líquido Consolidado da Cia. Um, em

31/12/2017.

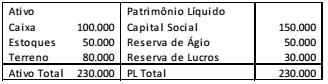

A Cia. Dado apresentava o seguinte balanço patrimonial, em 31/12/2016.

Em 2017, aconteceram os fatos a seguir.

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%.

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo que R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017,

assinale a afirmativa correta.

A Cia. B efetuou as seguintes transações, em 2017.

• Integralização de capital social, por meio de um imóvel no valor de R$ 200.000;

• Compra de computadores, para pagamento em agosto de 2018, por R$ 10.000;

• Pagamento de empréstimo bancário, contraído em 2014 no valor de R$ 30.000;

• Pagamento de despesas diversas, no valor de R$ 50.000;

• Resgate de debênture, no valor de R$ 18.000;

• Pagamento de dividendos, que haviam sido reconhecidos no ano anterior no valor de R$ 15.000;

• Venda de mercadorias à vista, por R$ 300.000;

• Reconhecimento dos custos das mercadorias vendidas, no valor de R$ 200.000;

• Compra de participação em empresa coligada, no valor de R$ 40.000.

Sobre a Demonstração dos Fluxos de Caixa da Cia. B, com base nas recomendações do Pronunciamento Técnico CPC 03- Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

A Cia Beta apresentava os seguintes saldos em seu balanço patrimonial de 31/12/2015: Caixa: R$ 200.000 e Capital Social: R$ 200.000.

Em 01/01/2016 a sociedade empresária comprou um veículo por R$ 40.000 à vista. A vida útil estimada é de dez anos e a sociedade empresária não considerava valor residual. A depreciação do veículo para fins fiscais é de cinco anos.

Ainda no ano de 2016, ela auferiu receitas de serviços no valor de R$ 100.000. Os custos dos serviços prestados foram de R$ 120.000. A sociedade empresária apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de 2017, ela auferiu Receitas de Serviços no valor de R$ 150.000. Já os custos dos serviços prestados foram de R$ 130.000.

Em 31/12/2017, o imposto sobre a renda corrente e o imposto sobre a renda diferido da sociedade empresária, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e a contribuição social fixa de 34%, são, respectivamente,

Na última versão do Pronunciamento Técnico CPC00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, a característica “essência sobre a forma” foi formalmente retirada da condição de componente separado da representação fidedigna.

Assinale a opção que indica o motivo porque a “essência sobre a forma” foi retirada.