Questões de Concurso

Para bahiagás

Foram encontradas 924 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre transformação, incorporação e cisão, analise as sentenças a seguir e assinale a alternativa correta.

I. As operações de incorporação, fusão e cisão somente poderão ser efetivadas nas condições aprovadas se os peritos nomeados determinarem que o valor do patrimônio ou patrimônios líquidos a serem vertidos para a formação de capital social é, ao menos, igual ao montante do capital a realizar.

II. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

III. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

IV. A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Analise as alternativas e assinale a que estiver correta.

Em seu artigo 200 a Lei 6.404/76 explica como as reservas de capitais podem ser utilizadas. De acordo com a referida lei as reservas de capital poderão ser utilizadas para:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

II. Resgate, reembolso ou compra de ações.

III. Pagamento de dividendo a ações preferenciais, mesmo quando essa vantagem não lhes for assegurada.

IV. Incorporação ao capital social.

Analise as alternativas e assinale a que estiver correta.

Analise as alternativas a seguir acerca dos conceitos de Contabilidade de Custos e assinale a alternativa correta.

I. Os Princípios Contábeis hoje aceitos não admitem o uso de Demonstrações de Resultados e de Balanços avaliados à base do Custeio Variável.

II. Além de serem classificados em Diretos e Indiretos, os custos podem ser classificados em Fixos e Variáveis.

III. As despesas assim como os custos podem ser classificadas em diretas e indiretas e fixas e variáveis.

IV. De forma geral a despesa pode ser conceituada como bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. A comissão do vendedor, por exemplo, é um gasto que se torna imediatamente uma despesa.

Assinale a alternativa correta:

De acordo com Inciso II do artigo 183 da Lei 6.404/76, os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Sendo assim podem ser considerados bens de uma empresa a serem classificados na conta ESTOQUES:

I. Produtos Acabados, Peças de Reposição, Matérias-primas e Mercadorias para Revenda.

II. Mercadorias para Revenda, Material de Escritório, Produtos em Elaboração e Insumos Diversos para Produção.

III. Matérias-primas, Produtos Acabados, Produtos em Elaboração, Mercadorias para Revenda, Veículos utilizados para o Frete e Material de Escritório.

IV. Mercadorias para Revenda, Material de Escritório, Descontos Concedidos, Produtos em Elaboração e Material de Limpeza.

Analise as sentenças e assinale a alternativa correta.

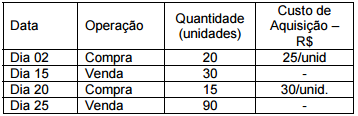

A empresa Comercial Catalina Ltda. comercializa tabuas de passar roupas. Iniciou o período X1 com 100 unidades de Tábua de Passar Roupas em estoque, cada uma foi adquirida por R$ 20,00. O preço de venda de cada unidade é R$ 70,00. Durante este período ocorreram as transações a seguir. Com base nesses dados analise as sentenças abaixo e assinale a alternativa correta.

Observação: Nenhuma mercadoria adquirida foi

devolvida bem como nenhum tipo de desconto foi

concedido.

A Resolução do CFC 1.138/08 regulamenta a Demonstração do Valor Adicionado. Sobre a Demonstração do Valor Adicionado, analise as sentenças a seguir e assinale a alternativa correta.

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores.

III. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

IV. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos, impostos, taxas e contribuições, juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos, e lucros retidos/prejuízos do exercício.

Assinale a alternativa correta.

O reconhecimento e mensuração de perda por desvalorização é um assunto tratado pela Resolução do CFC 1.292/10. Conforme o estabelecido por esta norma pode-se afirmar:

I. Se, e somente se, o valor recuperável de um ativo for superior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

II. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como aumento do saldo da reavaliação.

III. A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

IV. Depois do reconhecimento da perda por desvalorização, a despesa de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual (se houver), em base sistemática ao longo de sua vida útil remanescente.

Analise as sentenças e assinale a alternativa correta:

Observando a Resolução do CFC 1.292/10 qual dos seguintes elementos devem ser refletidos no cálculo de valor de uso de um ativo?

I. Estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

II. Expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. Valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

IV. Outros fatores, tais como falta de liquidez, que participantes do mercado iriam considerar ao precificar os fluxos de caixa futuros esperados da entidade, advindos do ativo.

Analise as sentenças e assinale a alternativa correta:

A Resolução CFC 1.185/09 estabelece que a ativo deve ser classificado como circulante quando satisfizer os seguintes critérios:

I. Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. Está mantido essencialmente com o propósito de ser negociado.

III. Espera-se que seja realizado até doze meses após a data do balanço.

IV. É caixa ou equivalente de caixa (conforme definido na NBC TG 03 – Demonstração dos Fluxos de Caixa), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

Analise as sentenças e assinale a alternativa correta:

Os orçamentos são necessários ao planejamento e controle da empresa. Através deles é mais fácil, por exemplo, controlar o comprometimento com os objetivos da empresa e coordenar ações de líderes de áreas variadas. Pode-se dizer que são objetivos do orçamento:

I. Planejamento: Auxiliar a programar atividades de um modo lógico e sistemático que corresponda à estratégia de longo prazo da empresa.

II. Coordenação: Ajudar a coordenar as atividades das diversas partes da organização e garantir a consistência dessas ações.

III. Motivação: Fornecer estímulo aos diversos gerentes para que atinjam metas pessoais e da empresa.

IV. Controle: Controlar as atividades da empresa por comparação com os planos originais, fazendo ajustes onde necessários.

Analise as sentenças e assinale a alternativa que contém as sentenças corretas: