Questões de Concurso

Para sefaz-ce

Foram encontradas 668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Como regra geral, é vedada a aplicação do instituto do diferimento nas operações de importação. ( ) Encerrada a etapa do diferimento, o ICMS será exigido, a menos que o encerramento dessa fase se dê por qualquer operação ou prestação não sujeita ao pagamento do ICMS. ( ) É vedada a aplicação do diferimento às operações sujeitas ao regime de substituição tributária. ( ) Se antes de encerrada a etapa do diferimento este for interrompido, o estabelecimento que promoveu a saída com diferimento fica obrigado a recolher o imposto diferido.

( ) Nas operações decorrentes de transferência de propriedade de estabelecimento comercial sem baixa cadastral, incide o ICMS sobre o estoque final transferido. ( ) Constitui hipótese de não-incidência do ICMS a saída de bens em decorrência de contrato de comodato. ( ) Observadas as normas relativas à documentação fiscal, o ICMS não incide sobre o transporte de carga própria, assim entendido exclusivamente transporte de carga em veículo registrado em nome do titular da carga.

Com base nas informações abaixo, responda a questão.

A empresa Boas Festas produz painéis artísticos natalinos que tradicionalmente são vendidos no final do ano, na loja da própria fábrica a R$ 700,00/por unidade. Para fabricar esse produto a empresa incorre nos seguintes custos e despesas:

Custos e Despesas Variáveis R$ 500,00/ por unidade

Custos e Despesas Fixas R$ 400.000,00/ por período

O produto tem excelente aceitação no mercado e

normalmente a empresa produz e vende 2.500 unidades

por período, com muita tranqüilidade. Neste ano a

empresa recebe uma proposta de vender também seus

produtos, em um shopping no centro da cidade e aumentar

suas vendas em 40%. A plataforma produtiva existente na

empresa é sufi ciente para suportar o aumento previsto, sem

necessidade de alteração; no entanto é necessário investir

em capital de giro, providenciar instalações comerciais

e a locação por dois meses de um ponto comercial. O

orçamento desses gastos adicionais é de R$ 100.000,00.

Com base nas informações abaixo, responda a questão.

A empresa Boas Festas produz painéis artísticos natalinos que tradicionalmente são vendidos no final do ano, na loja da própria fábrica a R$ 700,00/por unidade. Para fabricar esse produto a empresa incorre nos seguintes custos e despesas:

Custos e Despesas Variáveis R$ 500,00/ por unidade

Custos e Despesas Fixas R$ 400.000,00/ por período

O produto tem excelente aceitação no mercado e

normalmente a empresa produz e vende 2.500 unidades

por período, com muita tranqüilidade. Neste ano a

empresa recebe uma proposta de vender também seus

produtos, em um shopping no centro da cidade e aumentar

suas vendas em 40%. A plataforma produtiva existente na

empresa é sufi ciente para suportar o aumento previsto, sem

necessidade de alteração; no entanto é necessário investir

em capital de giro, providenciar instalações comerciais

e a locação por dois meses de um ponto comercial. O

orçamento desses gastos adicionais é de R$ 100.000,00.

Enunciado para a resolução da questão.

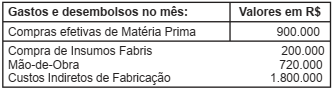

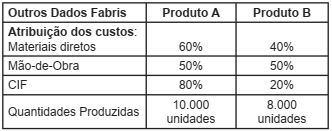

A Cia. Jurema fabrica e vende os produtos “A” e “B”; no mês de junho do corrente ano, o departamento fabril da empresa reporta internamente para a contabilidade um relatório de produção contendo os seguintes dados:

I. Posição dos Estoques Iniciais, em 01.06.2006:

Estoques Iniciais: Valores em R$

Matéria Prima 50.000

Produtos em Elaboração A 150.000

Produtos em Elaboração B 80.000

100 unidades acabadas do Produto A 20.000

40 unidades acabadas do Produto B 5.000

II. Itens inventariados ao final do mês:

Estoques Finais: Totais

Matéria Prima R$ 150.000

Produtos em Elaboração A R$ 100.000

Produto em Elaboração B R$ 50.000

Unidades Acabadas do Produto A 200 unidades

Unidades Acabadas do Produto B 100 unidades

III. Itens requisitados, consumidos, gastos ou desembolsados no mês:

IV. Demais dados de produção:

Levando em conta os dados anteriormente fornecidos,

responda os questionamentos relativos aos produtos no

mês de junho de 2006.

Enunciado para a resolução da questão.

A Cia. Jurema fabrica e vende os produtos “A” e “B”; no mês de junho do corrente ano, o departamento fabril da empresa reporta internamente para a contabilidade um relatório de produção contendo os seguintes dados:

I. Posição dos Estoques Iniciais, em 01.06.2006:

Estoques Iniciais: Valores em R$

Matéria Prima 50.000

Produtos em Elaboração A 150.000

Produtos em Elaboração B 80.000

100 unidades acabadas do Produto A 20.000

40 unidades acabadas do Produto B 5.000

II. Itens inventariados ao final do mês:

Estoques Finais: Totais

Matéria Prima R$ 150.000

Produtos em Elaboração A R$ 100.000

Produto em Elaboração B R$ 50.000

Unidades Acabadas do Produto A 200 unidades

Unidades Acabadas do Produto B 100 unidades

III. Itens requisitados, consumidos, gastos ou desembolsados no mês:

IV. Demais dados de produção:

Levando em conta os dados anteriormente fornecidos,

responda os questionamentos relativos aos produtos no

mês de junho de 2006.

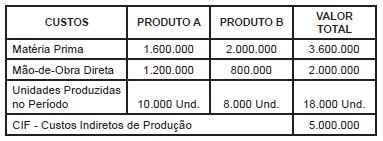

Se a empresa distribui os CIF com base nos custos diretos de produção, os custos unitários dos produtos “A” e “B” são respectivamente:

No encerramento do ano para fi ns de balanço, o resultado líquido do exercício, antes do imposto de renda, da contribuição social sobre o lucro, e das participações estatutárias, foi lucro de R$ 610.000,00.

Desse lucro a empresa mandou provisionar R$ 205.000,00 para pagamento de Imposto de Renda e Contribuição Social sobre o Lucro Líquido; e R$ 45.000,00 para Participação Estatutária de Empregados.

Mandou registrar, também, Participação de Administradores de 10%, Reserva Legal de 5% e o Dividendo Mínimo Obrigatório de 25%.

No exercício social em que esses fatos ocorreram o patrimônio líquido da empresa no balanço patrimonial passou a ser de

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

Sabendo-se que a operação gerou como resultado operacional bruto (RCM) um prejuízo de R$ 1.800,00, pode-se afirmar que o custo das mercadorias vendidas (CMV) foi de

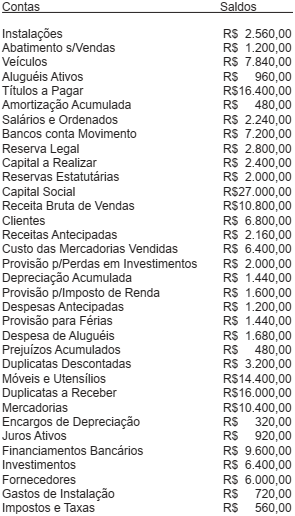

01 - CAIXA 02 - CAPITAL SOCIAL 03 - CUSTO DAS MERCADORIAS VENDIDAS 04 - DESPESAS DE ALUGUEL 05 - DUPLICATAS A PAGAR 06 - DUPLICATAS A RECEBER 07 - IMPOSTOS A RECOLHER 08 - LUCROS ACUMULADOS 09 - MERCADORIAS 10 - MÓVEIS E UTENSÍLIOS 11 - RECEITAS DE JUROS 12 - RECEITAS DE VENDAS 13 - RESERVA LEGAL 14 - SALÁRIOS E ORDENADOS 15 - VEÍCULOS

Analisando-se as contas acima de conformidade com a classificação técnica indicada nas Teorias Personalista e Patrimonialista das Contas, respectivamente, pode-se dizer que a relação contém