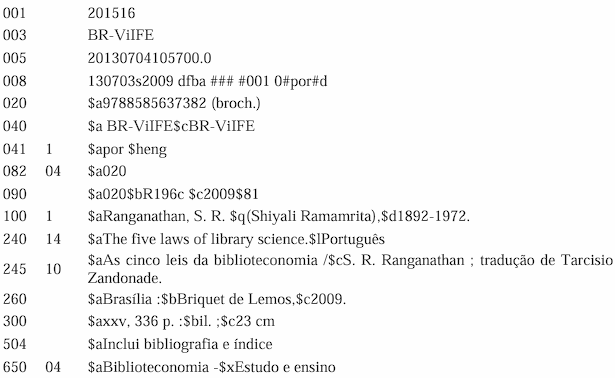

Questões de Concurso

Para if-es

Foram encontradas 2.373 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

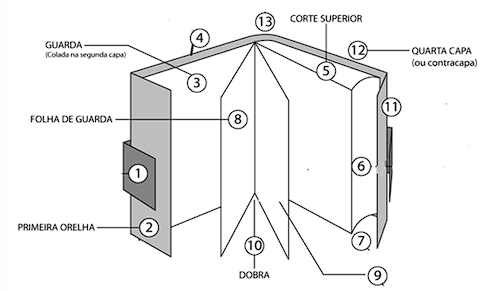

Utilize a figura a seguir para responder a questão

Utilize a figura a seguir para responder a questão

Utilize a figura a seguir para responder a questão

Analise a imagem a seguir:

Fonte: Vieira (2014)

Observe que algumas partes não foram descritas. Com base em Vieira (2014), marque a alternativa CORRETA:

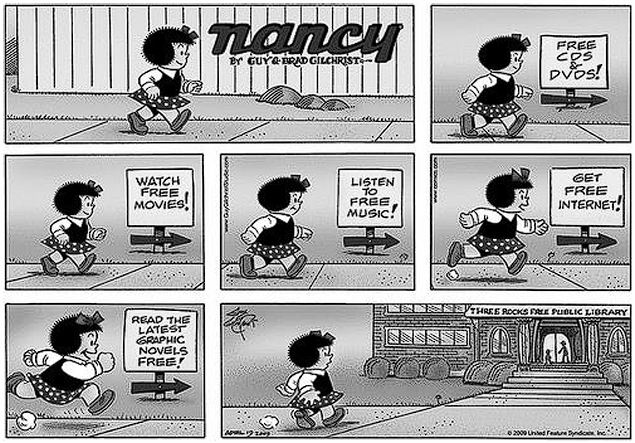

Observe a tirinha:

Marketing em bibliotecas

Fonte: https://bibliotecariovirtual.wordpress.com/2012/10/22/marketing-aplicado-as-bibliotecas/

A divulgação dos produtos e serviços de informação fazem parte do planejamento de promoção e marketing das unidades de informação. A respeito dos instrumentos promocionais, julgue os itens a seguir sobre os meios de comunicação internos e assinale a alternativa INCORRETA.

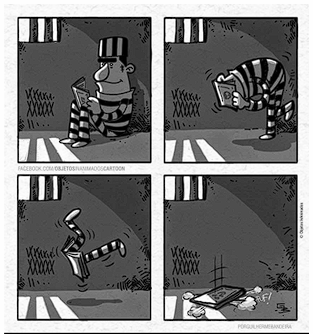

Observe o cartoon:

O Caminho da liberdade

Fonte: http://bibliocomics.blogspot.com/2014/

O cartoon anterior demonstra o poder transformador que o livro e a leitura possuem na vida das pessoas. Atualmente vivemos em uma sociedade que produz cada vez mais informação em diversos tipos de suportes. Os conteúdos disponibilizados, sejam eles impressos ou eletrônicos, precisam ser organizados por um profissional habilitado que possua as devidas competências para facilitar o acesso e a recuperação da informação, que atenda às necessidades informacionais de cada indivíduo/organização. Silva (2005) elencou várias especialidades nas quais o bibliotecário pode atuar. Enumere corretamente a segunda coluna de acordo com a primeira, e marque a opção correspondente à sequência obtida nos parênteses:

1. Bibliotecário de Referência

2. Bibliotecário escolar

3. Bibliotecário coordenador

4. Bibliotecário de periódicos

5. Bibliotecário de processos técnicos

6. Bibliotecário de sistemas

( ) Lidera, mantém a equipe motivada, coesa, integrada e harmônica.

( ) Tem uma visão completa da unidade de informação e conhece os instrumentos de trabalho: catalogação, classificação, vocabulários controlados, tesauros, linguagens documentárias.

( ) Responsável pelo registro de títulos, fascículos e pelo controle da continuidade da coleção.

( ) Configura e parametriza/customiza o software de gerenciamento da unidade de informação de acordo com o perfil do usuário, presta suporte e executa atividades de manutenção para o bom funcionamento do programa de gerenciamento.

( ) Capacita os usuários, seleciona a informação adequada, orienta e dá suporte aos usuários na normalização de trabalhos.

( ) Desenvolve seu trabalho em conjunto com a administração e corpo docente, a fim de integrar uma política pedagógica de ensino entre as aulas e o uso da biblioteca.

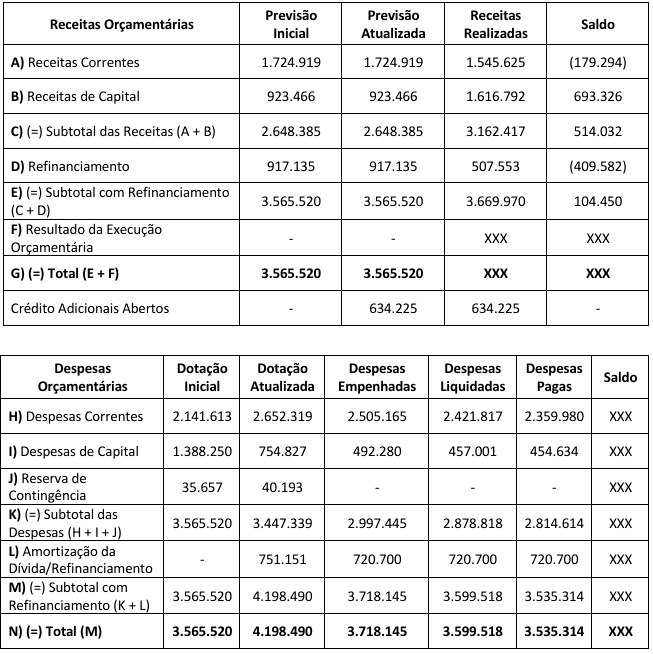

Informações complementares:

- Valores monetários em milhões de reais (R$). Os valores monetários informados com “XXX” foram omitidos para não comprometer o propósito da questão;

- Não há a necessidade de apresentação dos seguintes quadros para resolução da questão: “Execução de Restos a Pagar Não Processados” e “Execução de Restos a Pagar Processados”; e

- Informações extraídas das Demonstrações Contábeis Consolidadas da União do exercício financeiro de 2020 (Ministério da Economia / Secretaria Especial de Fazenda / Secretaria do Tesouro Nacional). Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:38245.

I. O resultado da execução orçamentária indica um déficit de R$ 48.175 (valor em milhões), pois as despesas empenhadas superaram as receitas realizadas (arrecadadas) no referido valor.

II. O resultado da realização da despesa indica uma economia de R$ 598.972 (valor em milhões), pois as despesas liquidadas ficaram abaixo da dotação atualizada no referido valor.

III. Os valores provenientes da arrecadação de tributos são um exemplo de receita corrente, enquanto os valores originados da amortização de empréstimos concedidos são um exemplo de receita de capital. As despesas com juros e encargos da dívida são um exemplo de despesa corrente, já as despesas com a aquisição de imóveis são um exemplo de despesa de capital.

Está(ão) CORRETA(S):

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo [...] foi criado no Plano de Contas Aplicado ao Setor Público (PCASP) um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP [...] para identificar os saldos recíprocos.

Considere uma situação em que um determinado campus do Instituto Federal do Espírito Santo (Ifes), um ente federal, proceda à liquidação da despesa referente à vistoria e renovação do alvará de competência do Corpo de Bombeiros Militar do Espírito Santo (CBMES), um ente estadual, conforme o seguinte lançamento de natureza patrimonial:

Débito: 3.7.1.2.__.01.00 Crédito: 2.1.4.2.__.14.02

pode-se afirmar que o dígito que preenche de forma CORRETA o 5º nível (Subtítulo) no caso apresentado, tanto na conta debitada, quanto na conta creditada, é:

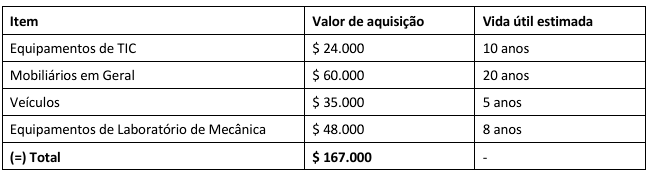

Em 01/03/X1, os seguintes itens (ativo imobilizado) foram recebidos pela Coordenadoria de Patrimônio do novo campus:

Os itens citados na tabela foram instalados e colocados em uso imediatamente, com exceção dos “Equipamentos de Laboratório de Mecânica”, que serão instalados e colocados em uso em maio de X1. Além disso, há a previsão de valor residual de $ 5.000 para os “Veículos”, sendo que não há a previsão de valor residual para os demais itens. A próxima aquisição de itens de ativo imobilizado está prevista para junho de X1.

Com o registro da depreciação do ativo imobilizado da competência de abril de X1 (método linear), nos termos da NBC TSP 07, o Plano de Contas Aplicado ao Setor Público (PCASP) será impactado da seguinte forma:

Preenchem as lacunas, respectivamente, de forma CORRETA:

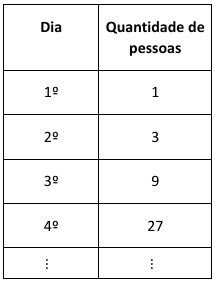

Um modelo comercial em forma de uma pirâmide financeira começou com uma pessoa no 1º dia e seguiu conforme a tabela abaixo:

Sabe-se que a quantidade de pessoas aumenta diariamente em forma de uma progressão geométrica com razão constante. Por se tratar de um modelo comercial não sustentável, chegará o dia em que não haverá mais pessoas para serem angariadas para a base da pirâmide. Suponha que a quantidade de pessoas que essa pirâmide possa suportar antes de se tornar insustentável é de, no máximo, 6.561 pessoas. A partir de que dia a pirâmide se tornará insustentável?

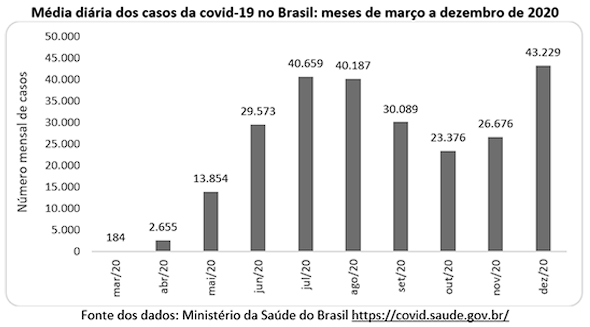

Considerando as informações do gráfico acima, suponha que cada pessoa pesquisada contraiu Covid-19 uma única vez. Uma pessoa é selecionada ao acaso, e sabe-se que ela contraiu Covid-19 durante um dos meses que têm 30 dias: abril, junho, setembro e novembro. Arredondando o resultado para o primeiro número inteiro mais próximo, qual a probabilidade de ela ter contraído Covid-19 no mês de abril?