Questões de Concurso

Para ufba

Foram encontradas 2.918 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q353115

Contabilidade Pública

O Patrimônio público é constituído pelo conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, de que seja portador e que represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações, sendo seus elementos classificados em Ativo, Passivo e Patrimônio Líquido, Saldo Patrimonial ou Situação Líquida Patrimonial.

Q353114

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei Complementar no 101), quando foi criada, teve, entre seus objetivos, a busca do equilíbrio e da maior transparência nas contas públicas da gestão fiscal e estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal.

A partir da análise dessa lei, é correto afirmar:

As operações de crédito por antecipação de receita destinadas a cobrir insuficiências de caixa ou tesouraria, não devem ser incluídas no cálculo do limite de endividamento dos entes públicos.

A partir da análise dessa lei, é correto afirmar:

As operações de crédito por antecipação de receita destinadas a cobrir insuficiências de caixa ou tesouraria, não devem ser incluídas no cálculo do limite de endividamento dos entes públicos.

Q353113

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei Complementar no 101), quando foi criada, teve, entre seus objetivos, a busca do equilíbrio e da maior transparência nas contas públicas da gestão fiscal e estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal.

A partir da análise dessa lei, é correto afirmar:

Para a União, os Estados e os Municípios, a despesa total com pessoal, em cada período de apuração, não poderá exceder 50% e 60%, respectivamente, da receita corrente líquida, com isso, na verificação do atendimento a esses limites, não devem ser computadas as despesas relativas a incentivos à demissão voluntária e à indenização por demissão de servidores ou empregados.

A partir da análise dessa lei, é correto afirmar:

Para a União, os Estados e os Municípios, a despesa total com pessoal, em cada período de apuração, não poderá exceder 50% e 60%, respectivamente, da receita corrente líquida, com isso, na verificação do atendimento a esses limites, não devem ser computadas as despesas relativas a incentivos à demissão voluntária e à indenização por demissão de servidores ou empregados.

Q353112

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei Complementar no 101), quando foi criada, teve, entre seus objetivos, a busca do equilíbrio e da maior transparência nas contas públicas da gestão fiscal e estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal.

A partir da análise dessa lei, é correto afirmar:

O Anexo de Metas Fiscais, que integra a LDO, deve evidenciar, de forma pormenorizada, os passivos contingentes e outros riscos capazes de afetar as contas públicas e informar as providências a serem tomadas, caso eles se concretizem.

A partir da análise dessa lei, é correto afirmar:

O Anexo de Metas Fiscais, que integra a LDO, deve evidenciar, de forma pormenorizada, os passivos contingentes e outros riscos capazes de afetar as contas públicas e informar as providências a serem tomadas, caso eles se concretizem.

Q353111

Contabilidade Pública

O registro contábil da inscrição de créditos em Dívida Ativa representa um fato permutativo, que resulta da transferência de um valor não recebido no prazo estabelecido dentro do próprio Ativo.

Q353109

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Nas entidades do setor público, as reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial; mas, na impossibilidade de se estabelecer o valor de mercado, o valor do ativo pode ser definido com base em parâmetros de referência que considerem características, circunstâncias e localizações assemelhadas.

Nas entidades do setor público, as reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial; mas, na impossibilidade de se estabelecer o valor de mercado, o valor do ativo pode ser definido com base em parâmetros de referência que considerem características, circunstâncias e localizações assemelhadas.

Q353108

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Nas entidades do setor público, o cálculo da depreciação deverá ser feito exclusivamente com base no valor recuperável do ativo a ser definido como o maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso.

Nas entidades do setor público, o cálculo da depreciação deverá ser feito exclusivamente com base no valor recuperável do ativo a ser definido como o maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso.

Q353107

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Nas entidades do setor público, a depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual ao valor residual.

Nas entidades do setor público, a depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual ao valor residual.

Q353106

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Para fins de consolidação, as demonstrações contábeis das entidades do setor público devem ser levantadas na mesma data, entretanto é permitida uma defasagem de até doze meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Para fins de consolidação, as demonstrações contábeis das entidades do setor público devem ser levantadas na mesma data, entretanto é permitida uma defasagem de até doze meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Q353105

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Na Demonstração do Resultado Econômico, a receita econômica é obtida por meio da multiplicação da quantidade de serviços prestados, de bens ou produtos fornecidos, traduzidos pelo seu custo de oportunidade.

Na Demonstração do Resultado Econômico, a receita econômica é obtida por meio da multiplicação da quantidade de serviços prestados, de bens ou produtos fornecidos, traduzidos pelo seu custo de oportunidade.

Q353104

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

A Demonstração dos Fluxos de Caixa não se aplica às entidades do setor público, pois se refere apenas à evidenciação da movimentação de caixa de entidades com fins lucrativos.

A Demonstração dos Fluxos de Caixa não se aplica às entidades do setor público, pois se refere apenas à evidenciação da movimentação de caixa de entidades com fins lucrativos.

Q353103

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

A aplicação do regime de competência para o registro de fatos contábeis no setor público ocorrerá apenas quando envolver operações de natureza patrimonial.

A aplicação do regime de competência para o registro de fatos contábeis no setor público ocorrerá apenas quando envolver operações de natureza patrimonial.

Q353102

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Nas entidades do setor público, os registros contábeis devem ser realizados de forma oportuna, integralmente, no momento da ocorrência das transações, e os seus efeitos devem ser evidenciados nas demonstrações contábeis do período ao qual se referem e reconhecidos pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

Nas entidades do setor público, os registros contábeis devem ser realizados de forma oportuna, integralmente, no momento da ocorrência das transações, e os seus efeitos devem ser evidenciados nas demonstrações contábeis do período ao qual se referem e reconhecidos pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

Q353101

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

As variações patrimoniais quantitativas se originam de transações que alteram a composição dos elementos patrimoniais, mas que não afetam o patrimônio líquido das entidades públicas.

As variações patrimoniais quantitativas se originam de transações que alteram a composição dos elementos patrimoniais, mas que não afetam o patrimônio líquido das entidades públicas.

Q353100

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

O patrimônio autônomo de uma entidade pública, na condição de pessoa jurídica constitui uma Unidade Contábil Originária, e a soma do patrimônio de duas ou mais unidades contábeis originárias, excluídas as transações entre elas, resultará em uma Unidade Contábil Consolidada.

O patrimônio autônomo de uma entidade pública, na condição de pessoa jurídica constitui uma Unidade Contábil Originária, e a soma do patrimônio de duas ou mais unidades contábeis originárias, excluídas as transações entre elas, resultará em uma Unidade Contábil Consolidada.

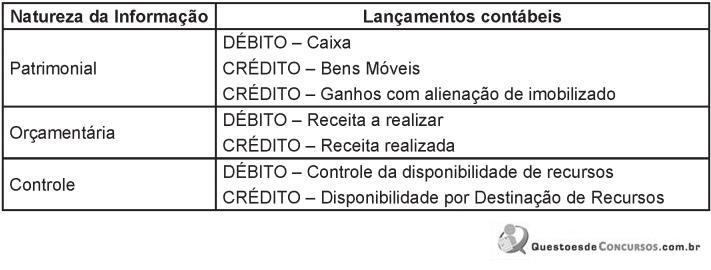

Q353099

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

Os registros contábeis apresentados nesse quadro são os necessários para se fazer corretamente o registro da alienação de um bem móvel com ganho na transação.

Os registros contábeis apresentados nesse quadro são os necessários para se fazer corretamente o registro da alienação de um bem móvel com ganho na transação.

Q353098

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

O pagamento de uma despesa de serviço implicará nos registros contábeis expostos neste quadro:

O pagamento de uma despesa de serviço implicará nos registros contábeis expostos neste quadro:

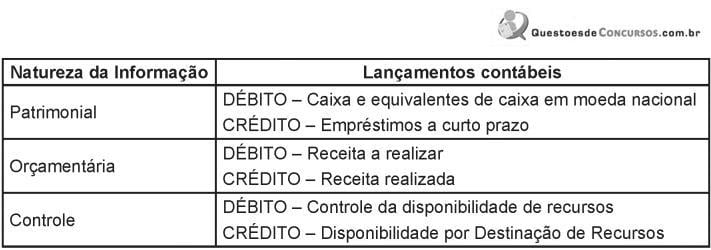

Q353097

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

O registro contábil da contratação de operação de crédito de curto prazo ocorrerá através dos lançamentos contábeis demonstrados no quadro acima.

O registro contábil da contratação de operação de crédito de curto prazo ocorrerá através dos lançamentos contábeis demonstrados no quadro acima.

Q353096

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

O reconhecimento do Crédito Tributário do IPVA ocorrerá de acordo com os registros na contabilidade do ente público como mostra o quadro abaixo:

O reconhecimento do Crédito Tributário do IPVA ocorrerá de acordo com os registros na contabilidade do ente público como mostra o quadro abaixo:

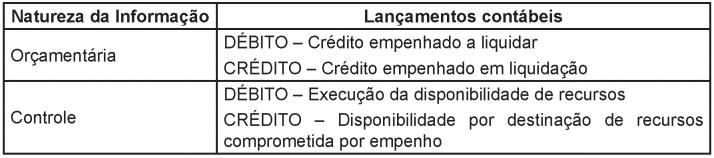

Q353095

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

O momento da liquidação de uma despesa orçamentária dar-se-á através dos registros contábeis apresentados no quadro.

O momento da liquidação de uma despesa orçamentária dar-se-á através dos registros contábeis apresentados no quadro.