Questões de Concurso

Para ufg

Foram encontradas 3.689 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3082855

Saúde Pública

Compete às Secretarias Estaduais de Saúde e ao Distrito

Federal a coordenação do componente estadual e distrital

da Atenção Básica, no âmbito de seus limites territoriais e

de acordo com as políticas, diretrizes e prioridades

estabelecidas. Uma das suas responsabilidades é

Q3082854

Enfermagem

Leia o texto a seguir.

Baixa taxa de vacinação abre caminho para doenças esquecidas

Em 10 anos, vacinas como BCG, Poliomielite e Tríplice Viral tiveram redução na cobertura vacinal o que pode prejudicar a saúde na infância e colocar o país em uma crise sanitária.

Disponível em: <https://www.correiobraziliense.com.br/ciencia-esaude/2024/06/6885940-baixa-taxa-de-vacinacao-abre-caminho-paradoencas-esquecidas.html>. Acesso em: 8 out. 2024.

Compreende uma atividade da Vigilância das Coberturas Vacinais

Baixa taxa de vacinação abre caminho para doenças esquecidas

Em 10 anos, vacinas como BCG, Poliomielite e Tríplice Viral tiveram redução na cobertura vacinal o que pode prejudicar a saúde na infância e colocar o país em uma crise sanitária.

Disponível em: <https://www.correiobraziliense.com.br/ciencia-esaude/2024/06/6885940-baixa-taxa-de-vacinacao-abre-caminho-paradoencas-esquecidas.html>. Acesso em: 8 out. 2024.

Compreende uma atividade da Vigilância das Coberturas Vacinais

Q3082853

Saúde Pública

No art. 2º da Lei Orgânica da Saúde (Lei nº 8.080/1990), a

saúde é descrita como um direito fundamental do ser

humano, devendo o Estado prover as condições

indispensáveis ao seu pleno exercício. Diante disso, o

Sistema Único de Saúde (SUS) organiza-se por meio de

princípios doutrinários da

Q3082852

Saúde Pública

O Conselho de Saúde, em caráter permanente e

deliberativo, é um órgão colegiado composto por

representantes do governo, prestadores de serviço,

profissionais de saúde e usuários, e atua

Q3026488

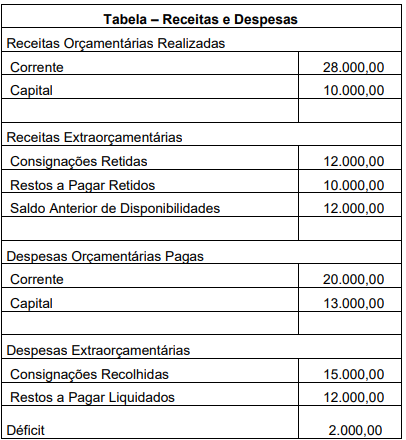

Contabilidade Pública

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026486

Contabilidade Pública

A demonstração dos fluxos de caixa apresenta os ingressos

e as saídas de recursos, segregando-os em atividades.

Evidencia, também, as fontes de geração dos fluxos de

entrada de caixa, os itens de consumo de caixa e o saldo do

caixa na data das demonstrações contábeis. O MCASP

preconiza algumas ações, na elaboração da demonstração

dos fluxos de caixa, para permitir/facilitar a padronização e

conciliação das contas públicas. O pagamento ou o

recebimento de juros e dividendos é um exemplo das

Q3026485

Contabilidade Pública

A demonstração das variações patrimoniais evidencia as

modificações quantitativas ocorridas no patrimônio. As

variações são segregadas em variações patrimoniais

aumentativas e variações patrimoniais diminutivas. Para a

elaboração dessa demonstração, as contas são encerradas

no final do período, que coincide com o ano civil. O resultado

apurado nessa demonstração comporá o balanço

Q3026484

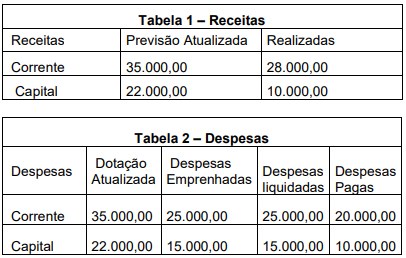

Contabilidade Pública

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Q3026483

Contabilidade Pública

O balanço orçamentário demonstra as receitas e as

despesas previstas, comparando-as com as realizadas. Na

apresentação das receitas, deve ser observada sua

categorização econômica e sua origem. O saldo, excesso

ou insuficiência de arrecadação a ser apurado é dado

Q3026482

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor

público é composto pelo balanço orçamentário, balanço

financeiro (relacionado no MCASP e na Lei nº 4.320/1964),

balanço patrimonial, demonstração das variações

patrimoniais, demonstração dos fluxos de caixa,

demonstração das mutações no patrimônio líquido. As notas

explicativas complementam essas demonstrações. O

balanço patrimonial sofreu mutação em virtude da adoção

das Normas Internacionais de Contabilidade Aplicadas ao

Setor Público. A segregação do patrimônio, ativo e passivo,

relacionada ao prazo de realização e exigibilidade,

introduzida pelas novas regras, são

Q3026481

Contabilidade Geral

Em algumas situações, pode ser realizado o suprimento de

fundos, que é um adiantamento feito a um servidor para

futura prestação de contas. Assim, esse servidor fará uso do

recurso para atender às necessidades do órgão e, no

período determinado, fará a prestação de contas. O

suprimento assemelha-se na concessão a uma despesa e,

portanto, segue os mesmos passos/estágios: empenho,

liquidação e pagamento. Esse fato, do ponto de vista

patrimonial, é

Q3026479

Contabilidade Pública

Considere a codificação das receitas a seguir.

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Q3026478

Contabilidade Pública

Ao classificar as receitas por categoria econômica em

receitas correntes e de capital, identificadas pelo primeiro

dígito do código (1 e 2, respectivamente), ocorre a

identificação da procedência dessas receitas, quando da

entrada nos cofres públicos. As indenizações recebidas são

exemplos de

Q3026477

Contabilidade Pública

O agrupamento de receitas que possuam a mesma regra de

destinação/aplicação nas despesas é conhecido por fontes

ou destinações de recursos (FR). Por meio do orçamento

público, essas fontes ou destinações são associadas a

determinadas despesas, de forma a evidenciar os meios

para atingir os objetivos públicos. A classificação por fontes

ou destinação de recursos indica que

Q3026476

Contabilidade Pública

A despesa orçamentária pública pode ser entendida como o

conjunto de gastos realizados pelo setor público para fazer

funcionar e manter os serviços públicos que devem ser

prestados à sociedade. As despesas orçamentárias podem

ser divididas, quanto à categoria econômica, em correntes e

de capital. Ao se considerar a finalidade contábil, a despesa

orçamentária será efetiva no momento

Q3026475

Contabilidade Pública

O orçamento público é uma estimativa das receitas que

serão arrecadadas pelos entes governamentais e, diante

dessa estimativa, a determinação das despesas que serão

realizadas. Para a elaboração do orçamento, conferindo a

ele racionalidade, eficiência e transparência, execução e

controle, são observados alguns princípios norteadores,

como unidade, universalidade, publicidade e transparência.

Recentemente, foi adicionado mais um princípio norteador:

o do orçamento impositivo. É uma característica do princípio

do orçamento impositivo

Q3026474

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

conceitua plano de contas como uma estrutura básica para

a escrituração contábil. A adoção do plano de contas

possibilita a elaboração de relatórios gerenciais e

demonstrações contábeis de acordo com as necessidades

de informações dos usuários. Ao conceituar conta contábil,

o referido manual afirma tratar-se da expressão qualitativa e

quantitativa de fatos de mesma natureza. Um dos objetivos

do Plano de Contas Aplicado ao Setor Público é

Q3026473

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público,

tratando da receita orçamentária, afirma que as etapas

seguem a ordem de ocorrência dos fenômenos econômicos

e elenca-as da seguinte forma: previsão, lançamento,

arrecadação e recolhimento. O recolhimento compreende

Q3026472

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da instituição. Instrumento por

meio do qual se viabiliza a execução das políticas públicas,

as receitas orçamentárias são fontes de recursos utilizadas

pelo Estado em programas e ações cuja finalidade precípua

é atender às necessidades públicas e demandas da

sociedade. As receitas orçamentárias são classificadas,

quanto à natureza, em correntes e de capital. Representam

receitas de capital