Questões de Concurso Para cfc

Foram encontradas 4.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A responsabilidade pela prevenção e detecção da fraude é do auditor.

( ) É importante que o auditor também atue como supervisor geral dos responsáveis pela governança e enfatize a importância de se prevenir fraudes.

( ) O auditor é o responsável pela criação de uma cultura de honestidade e comportamento ético na entidade auditada, o que deve ser reforçado por supervisão ativa dos responsáveis pela governança.

( ) A responsabilidade do auditor pela governança da entidade auditada inclui a consideração do potencial de burlar controles ou de outra influência indevida sobre o processo de elaboração de informações contábeis.

A sequência está correta em

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00; • Redução do saldo de Fornecedores: R$ 1.400,00; • Aumento do saldo de Duplicatas a Receber: R$ 2.200,00; • Aumento do saldo de Salários a Pagar: R$ 1.800,00; • Aumento de Empréstimos a acionistas: R$ 3.000,00; • Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais: • O Lucro Líquido do exercício foi de R$ 5.300,00; • As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

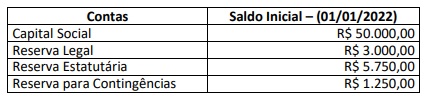

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de: