Questões de Concurso

Para câmara municipal de caruaru - pe

Foram encontradas 250 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600965

Administração Financeira e Orçamentária

A Lei Complementar nº 101/2000 institui a criação do Fundo do

Regime Geral de Previdência Social, vinculado ao Ministério da

Previdência e Assistência Social, com a finalidade de prover

recursos para o pagamento dos benefícios do regime geral da

previdência social.

Este fundo será constituído

Este fundo será constituído

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600964

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, a Lei do Orçamento irá conter a

discriminação da receita e despesa de forma a evidenciar a

política econômica financeira e o programa de trabalho do

Governo, obedecidos os princípios de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600963

Administração Financeira e Orçamentária

Em relação às receitas, de acordo com a Lei nº 4.320/64, assinale

a afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600962

Administração Financeira e Orçamentária

Sobre o Sistema de Administração Financeira Federal, de acordo

com a Lei nº 10.180/2001, assinale a afirmativa incorreta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600961

Administração Financeira e Orçamentária

Em relação ao Decreto Federal nº 93.872/1986, assinale a

afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600960

Direito Financeiro

A liquidação da despesa consiste na verificação do direito

adquirido pelo credor, tendo por base os títulos e documentos

comprobatórios do respectivo crédito.

As opções a seguir apresentam, de acordo com a Lei nº 4.320/64, finalidades da verificação, à exceção de uma Assinale-a.

As opções a seguir apresentam, de acordo com a Lei nº 4.320/64, finalidades da verificação, à exceção de uma Assinale-a.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600959

Contabilidade Pública

No Balanço Patrimonial da União, os créditos e valores realizáveis

e as dívidas fundadas devem ser contabilizados, respectivamente,

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600958

Contabilidade Pública

Sobre o princípio da continuidade no âmbito da entidade pública,

de acordo com a Resolução CFC 1.111/2007, assinale a afirmativa

correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600957

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 –

Apresentação das Demonstrações Contábeis, as despesas devem

ser subclassificadas a fim de destacar componentes do

desempenho que possam diferir em termos de frequência,

potencial de ganho ou de perda e previsibilidade.

Essa análise deve ser proporcionada de duas formas distintas. Sobre elas, assinale a afirmativa correta.

Essa análise deve ser proporcionada de duas formas distintas. Sobre elas, assinale a afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600956

Contabilidade Geral

A Cia. M efetuou, no ano de 2014, as seguintes transações:

Receita com prestação de serviços: R$ 400.000,00

Receita financeira: R$ 30.000,00

Receita com a venda de terreno: R$ 100.000,00

Receita de aluguel: R$ 24.000,00

Resultado de equivalência patrimonial: R$ 80.000,00

Baixa do terreno: R$ 120.000,00

Despesa de aluguel: R$ 12.000,00

Despesa com juros: R$ 10.000,00

Despesa de depreciação: R$ 12.000,00

Despesa com serviços de terceiros: R$ 200.000,00

Despesa com salários de funcionários: R$ 80.000,00

Perdas estimadas em créditos de liquidação duvidosa: R$ 8.000,00

Dividendos: R$ 30.000,00

Impostos: R$ 28.000,00

Com base nas informações acima, assinale a opção que indica, em 31/12/2014, o valor adicionado bruto da Cia. M.

Receita com prestação de serviços: R$ 400.000,00

Receita financeira: R$ 30.000,00

Receita com a venda de terreno: R$ 100.000,00

Receita de aluguel: R$ 24.000,00

Resultado de equivalência patrimonial: R$ 80.000,00

Baixa do terreno: R$ 120.000,00

Despesa de aluguel: R$ 12.000,00

Despesa com juros: R$ 10.000,00

Despesa de depreciação: R$ 12.000,00

Despesa com serviços de terceiros: R$ 200.000,00

Despesa com salários de funcionários: R$ 80.000,00

Perdas estimadas em créditos de liquidação duvidosa: R$ 8.000,00

Dividendos: R$ 30.000,00

Impostos: R$ 28.000,00

Com base nas informações acima, assinale a opção que indica, em 31/12/2014, o valor adicionado bruto da Cia. M.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600955

Contabilidade Geral

Com relação à elaboração do balanço patrimonial, assinale a

afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600954

Contabilidade Geral

Uma empresa controladora efetuou um adiantamento, para

futuro aumento de capital em sua controlada, vinculado a uma

disposição contratual irrevogável pela legislação.

O valor recebido como adiantamento para futuro aumento de capital, com o objetivo de atender à representação fidedigna, deve estar vinculado ao seguinte grupo do Balanço Patrimonial da controlada:

O valor recebido como adiantamento para futuro aumento de capital, com o objetivo de atender à representação fidedigna, deve estar vinculado ao seguinte grupo do Balanço Patrimonial da controlada:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600953

Contabilidade Geral

No ano de 2014, os seguintes fatos aconteceram com a Cia. X:

●Recebimento de R$ 10.000,00, a título de juros de capital próprio de empresa controlada.

●Resgate de debênture, emitida em 2012, no valor deR$ 30.000,00.

●Compra de imóvel por R$ 50.000,00 para pagamento em2015.

Na elaboração da Demonstração dos Fluxos de Caixa da Cia. X,é correto afirmar que

●Recebimento de R$ 10.000,00, a título de juros de capital próprio de empresa controlada.

●Resgate de debênture, emitida em 2012, no valor deR$ 30.000,00.

●Compra de imóvel por R$ 50.000,00 para pagamento em2015.

Na elaboração da Demonstração dos Fluxos de Caixa da Cia. X,é correto afirmar que

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600952

Contabilidade Geral

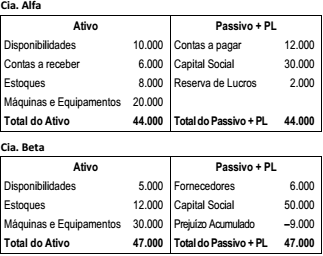

As Cias. Alfa e Beta apresentavam os seguintes balanços

patrimoniais em 31/12/2014:

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Na mesma data, as empresas fizeram uma fusão, constituindo a Cia. Gama.

Considerando apenas o efeito da fusão, o valor do Patrimônio Líquido inicial da Cia. Gama, em 31/12/2014, foi de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600951

Contabilidade Geral

Em 31/12/1013, a Cia. W reconhecia em seu balanço patrimonial,

por R$ 50.000,00, softwares que haviam sido comprados de

terceiros por R$ 30.000,00. Estes estavam avaliados a valor justo.

Em 2014 a empresa passou a avaliar os seus ativos intangíveis ao

custo.

De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela empresa e o efeito decorrente da aplicação.

De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela empresa e o efeito decorrente da aplicação.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600950

Contabilidade Geral

Em 01/01/2011, um banco comprou, por R$ 180.000,00, o direito

de processar a folha de pagamentos de uma empresa por seis

anos.

Em 31/12/2012, o banco constatou que os funcionários da empresa não estavam utilizando os serviços do banco e verificou que poderia ter retorno total de R$ 100.000,00 com a folha de pagamento nos anos remanescentes.

Já em 31/12/2013, o banco realizou um novo estudo e verificou que, nos anos seguintes, poderia obter retorno total de R$ 80.000,00.

Em 31/12/2014, o valor contábil do direito era de

Em 31/12/2012, o banco constatou que os funcionários da empresa não estavam utilizando os serviços do banco e verificou que poderia ter retorno total de R$ 100.000,00 com a folha de pagamento nos anos remanescentes.

Já em 31/12/2013, o banco realizou um novo estudo e verificou que, nos anos seguintes, poderia obter retorno total de R$ 80.000,00.

Em 31/12/2014, o valor contábil do direito era de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600949

Contabilidade Geral

Em 01 de janeiro de 2012, um restaurante adquiriu uma moto, no

valor de R$ 22.000,00, para otimizar o serviço de entregas.

O restaurante pretendia utilizar a moto durante cinco anos e depois vendê-la por R$ 2.000,00. No momento da compra, o sócio do restaurante estimava que, por meio das entregas, a moto poderia trazer retorno de R$ 4.500,00 (a valor presente) em cada ano de uso.

Em 31 de dezembro de 2012, o restaurante refez suas projeções, estimando que, em cada um dos anos seguintes, os retornos trazidos pela moto seriam de R$ 2.750,00. Além disso, o valor da moto no mercado era de R$ 9.000,00. Após os anos de uso, o restaurante não mais pretendia ter retorno com a moto.

Considerando que, em 31 de dezembro de 2013, não havia indícios de perdas adicionais, o valor contábil da moto era de:

O restaurante pretendia utilizar a moto durante cinco anos e depois vendê-la por R$ 2.000,00. No momento da compra, o sócio do restaurante estimava que, por meio das entregas, a moto poderia trazer retorno de R$ 4.500,00 (a valor presente) em cada ano de uso.

Em 31 de dezembro de 2012, o restaurante refez suas projeções, estimando que, em cada um dos anos seguintes, os retornos trazidos pela moto seriam de R$ 2.750,00. Além disso, o valor da moto no mercado era de R$ 9.000,00. Após os anos de uso, o restaurante não mais pretendia ter retorno com a moto.

Considerando que, em 31 de dezembro de 2013, não havia indícios de perdas adicionais, o valor contábil da moto era de:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600948

Contabilidade Geral

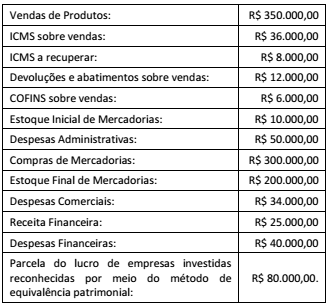

A Cia. M apresentava os seguintes saldos em suas contas em

31/12/2014.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600947

Contabilidade Geral

Assinale a opção que indica a correta evidenciação nas

Demonstrações Contábeis do Valor dos Juros sobre Capital

Próprio referentes a determinado exercício.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600946

Contabilidade Geral

Assinale a opção que indica a conta que representa um exemplo

de reserva de lucros.