Questões de Concurso

Para câmara de santana de parnaíba - sp

Foram encontradas 369 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029893

Administração Financeira e Orçamentária

Texto associado

As informações a seguir se refere a questão.

A Lei de Responsabilidade Fiscal (LRF) – Lei Complementar 101

entrou em vigor em 4 de maio de 2000. Ela vem regulamentar a

Constituição Federal no que diz respeito à Tributação e

Orçamento (Título VI) e atender ao artigo 163 da Constituição

Federal, que diz

Art. 163. Lei complementar disporá sobre:

I - finanças públicas;

II - dívida pública externa e interna, incluída a das autarquias,

fundações e demais entidades controladas pelo Poder Público;

III - concessão de garantias pelas entidades públicas;

IV - emissão e resgate de títulos da dívida pública;

V - fiscalização financeira da administração pública direta e

indireta;

VI - operações de câmbio realizadas por órgãos e entidades da

União, dos Estados, do Distrito Federal e dos Municípios;

VII - compatibilização das funções das instituições oficiais de

crédito da União, resguardadas as características e condições

operacionais plenas das voltadas ao desenvolvimento regional.

Essa lei prevê, portanto, um mecanismo de maior controle nas

contas públicas: passa a haver maior rigor para que o governo

não contraia empréstimos ou dívidas. É um mecanismo de

fiscalização e transparência.

Considerando o disposto no artigo 5º da Lei Complementar

101/2000 – Lei de Responsabilidade Fiscal, o projeto de Lei

Orçamentária Anual não consignará dotação para

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029892

Direito Tributário

Certidão Negativa de Débitos (CND) é o documento

comprobatório da inexistência de dívidas com órgãos públicos,

ações civis, criminais e federais em nome de uma pessoa física ou

jurídica.

A certidão comprobatória de uma pessoa física ou jurídica não estar respondendo por processo criminal ou cível, também conhecida como “Nada Consta” se denomina

A certidão comprobatória de uma pessoa física ou jurídica não estar respondendo por processo criminal ou cível, também conhecida como “Nada Consta” se denomina

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029891

Contabilidade Geral

Um contribuinte possui crédito tributário não pago e inscrito em

dívida ativa, mas precisa de uma certidão de regularidade fiscal. É

correto afirmar que, estando a dívida com a exigibilidade

suspensa, é possível o contribuinte obter uma

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029890

Contabilidade Geral

Uma empresa apresentou as seguintes informações:

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029889

Contabilidade Geral

Uma empresa comercial e prestadora de serviços apresentou as

seguintes informações referentes ao mês de outubro/2022:

Receita Bruta de Vendas R$ 15.000,00 Receita Bruta de Serviços R$ 7.000,00 Vendas Canceladas de Serviços R$ 500,00 Imposto sobre Produtos Industrializados R$ 1.500,00 Imposto sobre Circulação de Mercadorias e Serviços – ICMS R$ 2.500,00 Imposto sobre Serviços – ISS R$ 1.000,00 Receitas financeiras R$ 5.000,00

Sabendo-se que a empresa é sujeita ao regime cumulativo de PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social), os valores a recolher dos referidos tributos correspondem, respectivamente, a

Receita Bruta de Vendas R$ 15.000,00 Receita Bruta de Serviços R$ 7.000,00 Vendas Canceladas de Serviços R$ 500,00 Imposto sobre Produtos Industrializados R$ 1.500,00 Imposto sobre Circulação de Mercadorias e Serviços – ICMS R$ 2.500,00 Imposto sobre Serviços – ISS R$ 1.000,00 Receitas financeiras R$ 5.000,00

Sabendo-se que a empresa é sujeita ao regime cumulativo de PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social), os valores a recolher dos referidos tributos correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029888

Administração Financeira e Orçamentária

A Execução Orçamentária da Receita didaticamente possui uma

ordem das etapas da Receita Pública; entretanto, ressalta-se que

nem todas as etapas ocorrem para todos os tipos de Receitas

Orçamentárias.

Relacione os conceitos às etapas da Receita Orçamentária. 1. Previsão 2. Lançamento 3. Arrecadação 4. Recolhimento

( ) Corresponde à entrega dos recursos devidos ao ente público pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

( ) Corresponde à fase do planejamento e estimativa de arrecadação das receitas orçamentárias que constarão na proposta da Lei Orçamentária Anual.

( ) Corresponde a transferência dos valores arrecadados à conta específica do ente público, responsável pela administração e controle da arrecadação e programação financeira.

( ) Corresponde ao ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

A sequência correta dessa relação é dada por

Relacione os conceitos às etapas da Receita Orçamentária. 1. Previsão 2. Lançamento 3. Arrecadação 4. Recolhimento

( ) Corresponde à entrega dos recursos devidos ao ente público pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

( ) Corresponde à fase do planejamento e estimativa de arrecadação das receitas orçamentárias que constarão na proposta da Lei Orçamentária Anual.

( ) Corresponde a transferência dos valores arrecadados à conta específica do ente público, responsável pela administração e controle da arrecadação e programação financeira.

( ) Corresponde ao ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

A sequência correta dessa relação é dada por

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029887

Contabilidade Pública

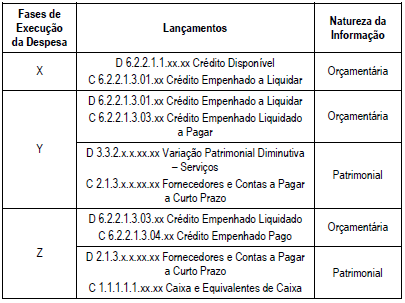

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029886

Administração Financeira e Orçamentária

_____ é o conjunto de créditos tributários e não tributários em

favor da Fazenda Pública, não recebidos no prazo para

pagamento definido em lei ou em decisão proferida em processo

regular, inscrito pelo órgão ou entidade competente, após

apuração de certeza e liquidez, não se confundindo como a

_____, uma vez que esta representa as obrigações do ente

público com terceiros e é reconhecida contabilmente no passivo.

Divide-se em _____ e_____.

Assinale a alternativa que preencha corretamente, na ordem, as lacunas do segmento acima.

Assinale a alternativa que preencha corretamente, na ordem, as lacunas do segmento acima.

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029884

Contabilidade Pública

Um ente público realizou a emissão de títulos em 2021 para

resgate em diferentes datas. Os juros são prefixados e serão

pagos integralmente na data do resgate. A seguir apresentam-se

as informações sobre a emissão:

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029882

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, é correto

afirmar que o total das Receitas Corrente e das Receitas de

Capital arrecadadas no exercício de 2021 correspondem,

respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029881

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

Considerando que 18% das Despesas Correntes correspondem a

Despesas com Juros e Encargos da Dívida, o Resultado Primário

do município corresponderá a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029880

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

A Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal

dispõe que os percentuais do limite da despesa total com pessoal

para cada ente da Federação correspondem a: I - União: 50%

(cinquenta por cento); II - Estados: 60% (sessenta por cento); III -

Municípios: 60% (sessenta por cento).

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029879

Contabilidade Pública

Considere os seguintes dados orçamentários de um determinado

ente público referentes ao exercício de 2021:

Receita corrente prevista R$ 10.000,00 Receita de capital prevista R$ 5.000,00 Despesa corrente fixada R$ 10.000,00 Despesa de capital fixada R$ 5.000,00 Receita corrente realizada R$ 12.000,00 Receita de capital realizada R$ 4.000,00 Despesa corrente realizada R$ 9.000,00 Despesa de capital realizada R$ 5.000,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Orçamentário apresentou

Receita corrente prevista R$ 10.000,00 Receita de capital prevista R$ 5.000,00 Despesa corrente fixada R$ 10.000,00 Despesa de capital fixada R$ 5.000,00 Receita corrente realizada R$ 12.000,00 Receita de capital realizada R$ 4.000,00 Despesa corrente realizada R$ 9.000,00 Despesa de capital realizada R$ 5.000,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Orçamentário apresentou

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029878

Contabilidade Pública

Um ente público apresentou os seguintes eventos ocorridos no

primeiro bimestre de 2022:

Alienação de Imóveis R$ 300,00 Amortização de dívida de longo prazo R$ 600,00 Aquisição de equipamento permanente R$ 400,00 Arrecadação de impostos R$ 300,00 Incorporação de Imóvel recebido em Doação R$ 500,00 Pagamento de Pessoal Ativo R$ 200,00

Considerando somente as informações apresentadas, é correto afirmar que

Alienação de Imóveis R$ 300,00 Amortização de dívida de longo prazo R$ 600,00 Aquisição de equipamento permanente R$ 400,00 Arrecadação de impostos R$ 300,00 Incorporação de Imóvel recebido em Doação R$ 500,00 Pagamento de Pessoal Ativo R$ 200,00

Considerando somente as informações apresentadas, é correto afirmar que

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029877

Contabilidade Pública

Um ente público apresentou as seguintes informações extraídas

do Balanço Orçamentário em 31/12/2021:

DESPESAS ORÇAMENTÁRIAS Discriminação Empenhadas Liquidadas Pagas Despesas Correntes 700,00 480,00 80,00 Pessoal e Encargos Sociais 350,00 280,00 190,00 Juros e Encargos da Dívida 140,00 80,00 70,00 Outras Despesas Correntes 210,00 126,00 120,00 Despesas de Capital 970,00 720,00 610,00 Investimentos 550,00 370,00 280,00 Inversões Financeiras 100,00 80,00 80,00 Amortização da Dívida 320,00 270,00 250,00 Total 1.670,00 1.206,00 990,00

O valor total de despesas inscritas no exercício em Restos a Pagar Processados e Restos a Pagar não Processados correspondem, respectivamente, a

DESPESAS ORÇAMENTÁRIAS Discriminação Empenhadas Liquidadas Pagas Despesas Correntes 700,00 480,00 80,00 Pessoal e Encargos Sociais 350,00 280,00 190,00 Juros e Encargos da Dívida 140,00 80,00 70,00 Outras Despesas Correntes 210,00 126,00 120,00 Despesas de Capital 970,00 720,00 610,00 Investimentos 550,00 370,00 280,00 Inversões Financeiras 100,00 80,00 80,00 Amortização da Dívida 320,00 270,00 250,00 Total 1.670,00 1.206,00 990,00

O valor total de despesas inscritas no exercício em Restos a Pagar Processados e Restos a Pagar não Processados correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029876

Administração Financeira e Orçamentária

Constituem Despesa Pública os gastos fixados na lei

orçamentária ou em leis especiais e destinados à execução dos

serviços públicos e dos aumentos patrimoniais; à satisfação

dos compromissos da dívida pública; ou ainda à restituição ou

pagamento de importâncias recebidas a título de cauções,

depósitos, consignações etc. (KOHAMA, 2016, p. 87)

Considerando o conceito apresentado, é correto afirmar que a Despesa Pública se classifica em

Considerando o conceito apresentado, é correto afirmar que a Despesa Pública se classifica em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029875

Administração Financeira e Orçamentária

O Sistema ______ registra atos administrativos que, direta ou

indiretamente, mediata ou imediatamente, possam vir a afetar o

patrimônio da entidade, estando nele compreendidas as contas

com função específica de controle que necessariamente não

estão relacionadas a fatos que correspondam ao patrimônio, mas

que possam vir a afetá-lo.

O Sistema ______ registra a receita prevista, a despesa fixada e executada comparando-a com a receita prevista e arrecadada, constando neste sistema os atos de: previsão de receita, fixação de despesa, créditos adicionais abertos, descentralização de créditos e empenho da despesa.

O Sistema ______ registra as movimentações que concorrem ativa ou passivamente para formação do patrimônio da entidade, originadas ou não da execução orçamentária, além de registrar também o resultado econômico do exercício.

Assinale a alternativa que preencha corretamente, na ordem, as lacunas dos períodos acima.

O Sistema ______ registra a receita prevista, a despesa fixada e executada comparando-a com a receita prevista e arrecadada, constando neste sistema os atos de: previsão de receita, fixação de despesa, créditos adicionais abertos, descentralização de créditos e empenho da despesa.

O Sistema ______ registra as movimentações que concorrem ativa ou passivamente para formação do patrimônio da entidade, originadas ou não da execução orçamentária, além de registrar também o resultado econômico do exercício.

Assinale a alternativa que preencha corretamente, na ordem, as lacunas dos períodos acima.

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029874

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público faz evidenciar a

situação de todos quantos, de qualquer modo, arrecadem

receitas, efetuem despesas, administrem ou guardem bens

pertencentes ou confiados à Fazenda Pública. (KOHAMA, 2016)

Em relação à Contabilidade Aplicada ao setor público, relacione os conceitos com as afirmativas apresentadas.

1. Campo de Aplicação 2. Conceito 3. Objetivo 4. Objeto

( ) Abrange a Administração Direta e Indireta da União, Estados, Distrito Federal e Municípios, considerando integralmente as entidades governamentais, os serviços sociais, os conselhos profissionais e as estatais dependentes e, parcialmente, as estatais não dependentes.

( ) Corresponde ao Patrimônio Público, que vem a ser os bens, direitos e obrigações de propriedade do Estado, considerando o Orçamento Público como parte integrante dele.

( ) Fornece aos usuários informações sobre os resultados alcançados pelo ente público, bem como sobre os aspectos de natureza orçamentária, financeira e física do patrimônio da entidade pública e suas variações, em apoio ao processo de tomada de decisão, à adequada prestação de contas e ao suporte para a instrumentalização do controle social.

( ) Ramo da Ciência Contábil que aplica as técnicas de registro dos atos e fatos administrativos para captar, registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades que compõem a Fazenda Pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Em relação à Contabilidade Aplicada ao setor público, relacione os conceitos com as afirmativas apresentadas.

1. Campo de Aplicação 2. Conceito 3. Objetivo 4. Objeto

( ) Abrange a Administração Direta e Indireta da União, Estados, Distrito Federal e Municípios, considerando integralmente as entidades governamentais, os serviços sociais, os conselhos profissionais e as estatais dependentes e, parcialmente, as estatais não dependentes.

( ) Corresponde ao Patrimônio Público, que vem a ser os bens, direitos e obrigações de propriedade do Estado, considerando o Orçamento Público como parte integrante dele.

( ) Fornece aos usuários informações sobre os resultados alcançados pelo ente público, bem como sobre os aspectos de natureza orçamentária, financeira e física do patrimônio da entidade pública e suas variações, em apoio ao processo de tomada de decisão, à adequada prestação de contas e ao suporte para a instrumentalização do controle social.

( ) Ramo da Ciência Contábil que aplica as técnicas de registro dos atos e fatos administrativos para captar, registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades que compõem a Fazenda Pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.