Questões de Concurso

Para alerj

Foram encontradas 519 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto 1 – Preâmbulo

O cristianismo impregna, com maior ou menor evidência, a vida cotidiana, os valores e as opções estéticas até mesmo dos que o ignoram. Ele contribui para o desenho da paisagem dos campos e das cidades. Às vezes, ganha destaque no noticiário. Contudo, os conhecimentos necessários à interpretação dessa presença se apagam com rapidez. Com isso, a incompreensão aumenta.

Admirar o monte Saint-Michel e os monumentos de Roma, de Praga ou de Belém, deleitar-se com a música de Bach ou de Messiaen, contemplar os quadros de Rembrandt, apreciar verdadeiramente certas obras de Stendhal ou de Victor Hugo implica poder decifrar as referências cristãs que constituem a beleza desses lugares e dessas obras-primas. Entender os debates mais recentes sobre a colonização, as práticas humanitárias, a bioética, o choque de culturas também supõe um conhecimento do cristianismo, dos elementos fundamentais da sua doutrina, das peripécias que marcaram sua história, das etapas da sua adaptação ao mundo.

Foi nessa perspectiva que nos dirigimos a eminentes especialistas. Propusemos a eles que pusessem seu saber à disposição dos leitores de um vasto público culto. Isso, sem o peso da erudição, sem o emprego de um vocabulário excessivamente especializado, sem eventuais alusões a um suposto conhecimento prévio, que não tem mais uma existência real, e, claro, sem intenção de proselitismo. (História do Cristianismo, org. Alain Corbin. São Paulo: Martins Fontes. 2009. p.XIII).

No período inicial do texto 1 - O cristianismo impregna, com maior ou menor evidência, a vida cotidiana, os valores e as opções estéticas até mesmo dos que o ignoram. – ocorre um exemplo de linguagem figurada, denominada antítese, estruturada na oposição semântica maior/menor.

Os vocábulos abaixo que também serviriam para estruturar uma antítese são:

Texto 1 – Preâmbulo

O cristianismo impregna, com maior ou menor evidência, a vida cotidiana, os valores e as opções estéticas até mesmo dos que o ignoram. Ele contribui para o desenho da paisagem dos campos e das cidades. Às vezes, ganha destaque no noticiário. Contudo, os conhecimentos necessários à interpretação dessa presença se apagam com rapidez. Com isso, a incompreensão aumenta.

Admirar o monte Saint-Michel e os monumentos de Roma, de Praga ou de Belém, deleitar-se com a música de Bach ou de Messiaen, contemplar os quadros de Rembrandt, apreciar verdadeiramente certas obras de Stendhal ou de Victor Hugo implica poder decifrar as referências cristãs que constituem a beleza desses lugares e dessas obras-primas. Entender os debates mais recentes sobre a colonização, as práticas humanitárias, a bioética, o choque de culturas também supõe um conhecimento do cristianismo, dos elementos fundamentais da sua doutrina, das peripécias que marcaram sua história, das etapas da sua adaptação ao mundo.

Foi nessa perspectiva que nos dirigimos a eminentes especialistas. Propusemos a eles que pusessem seu saber à disposição dos leitores de um vasto público culto. Isso, sem o peso da erudição, sem o emprego de um vocabulário excessivamente especializado, sem eventuais alusões a um suposto conhecimento prévio, que não tem mais uma existência real, e, claro, sem intenção de proselitismo. (História do Cristianismo, org. Alain Corbin. São Paulo: Martins Fontes. 2009. p.XIII).

A fiscalização dos contratos administrativos abrange:

I. a verificação de materiais empregados;

II. a adoção de experiências de funcionamento;

III. a admissão de testes e provas de carga.

Está correto o que se afirma em:

Vinícius recebeu como tarefa de seu chefe a criação de um indicador capaz de medir o valor unitário de produção de um produto, considerando apenas seus custos de aquisição de insumos.

O melhor indicador que ele pode conceber com esse objetivo é:

A elaboração de um quadro de indicadores de desempenho organizacional deve obedecer certos atributos.

Nesse sentido, um indicador que capte os aspectos mais importantes de um dado processo refere-se ao atributo de:

As definições de missão e visão de uma organização são etapas fundamentais para o processo de planejamento estratégico de uma organização.

Corresponde a uma declaração de visão:

Em relação às distinções entre eficiência e eficácia, analise as afirmativas a seguir, considerando V para a(s) verdadeira(s) e “F” para a(s) falsa(s):

( ) Ser eficiente é cuidar para que os insumos sejam aplicados da melhor maneira possível.

( ) Ser eficaz é entregar o que é pedido dentro do prazo solicitado.

( ) Ser eficiente significa focar nos fins e não nos meios.

A sequência correta é:

Isabela é a diretora de uma organização. Sob sua direção estão diferentes áreas interdependentes da empresa. Recentemente, Isabela identificou que alguns setores que deveriam manter contato permanente para a condução de suas atividades têm falhado nesse sentido.

Analisando-se corretamente a situação, conclui-se que Isabela precisa melhorar sua função administrativa de:

Em termos de abrangência, os planos de um planejamento podem ser estratégicos, táticos e operacionais.

Nesse sentido, a definição de metas para grupos específicos dentro de uma organização e a forte orientação para o contexto da economia local em que está inserida essa organização dizem respeito, respectivamente, aos níveis:

Com relação ao ciclo de vida dos projetos, analise as afirmativas a seguir:

I. O potencial de adicionar valor a um projeto é significativo ao longo de todo o seu ciclo de vida.

II. O custo de promoção de mudanças em projeto é pequeno nas fases iniciais e muito grande nas fases finais.

III. A capacidade de adequação de um projeto é decrescente ao longo de sua duração.

Está correto somente o que se afirma em:

Mesmo considerando os benefícios trazidos pela gestão de projetos, boa parte deles falha, por razões intrínsecas e/ou extrínsecas.

Nesse sentido, diz respeito a uma falha de projeto por razão externa:

Um dos esforços do trabalho do auditor consiste em buscar evidências que possam fundamentar suas conclusões sobre as demonstrações contábeis. As evidências podem ser relacionadas à finalidade para a qual são colhidas ou à sua natureza.

As evidências relacionadas à natureza correspondem a provas que servem para validar os registros contábeis.

Dos exemplos a seguir, o que NÃO constitui evidência quanto à natureza é:

Em um determinado município foram criados centros digitais para que a população pudesse ter acesso à internet, por meio de diversos quiosques instalados em pontos estratégicos da cidade. Foram instalados os quiosques, com computadores, rede de internet e softwares antivírus, além de um sistema de cadastro dos usuários. O município optou por não instalar programa de controle do tempo de uso dos computadores pelos usuários, pois iria onerar o projeto além dos valores previstos e por sua menor relevância.

Essa decisão da administração municipal está de acordo com o seguinte princípio do controle interno:

O governo de um ente estatal definiu como uma das políticas quadrienais o desenvolvimento do artesanato em uma região do Estado, conhecida pela tradição com cerâmicas, rendas e bordados. Para tanto, ele pretende subsidiar recursos para treinamento, construção de instalações e aquisição de matérias-primas.

O governo estadual, por meio da Secretaria Estadual de Desenvolvimento Econômico e Social, realizou uma análise quanto à disponibilidade de pessoal para compor um departamento apropriado para implementar, conduzir e acompanhar a operação de concessão de subsídios.

Sob a perspectiva do documento Guidelines for Internal Control Standards for the Public Sector, emitido pelo International Organization of Supreme Audit Institutions (INTOSAI), a análise efetuada está relacionada ao seguinte componente:

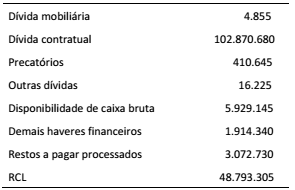

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre:

A Lei nº 4.320/1964 define Restos a Pagar como despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro. Informações acerca dessas despesas podem ser acompanhadas a partir dos relatórios fiscais, conforme disposto na LRF.

Acerca das informações fiscais dos restos a pagar, analise as afirmativas a seguir:

I) O Demonstrativo dos Restos a Pagar por Poder e Órgão é um anexo do Relatório Resumido da Execução Orçamentária (RREO) divulgado em todos os bimestres.

II) O Demonstrativo dos Restos a Pagar é um anexo do Relatório de Gestão Fiscal (RGF) divulgado apenas no terceiro quadrimestre.

III) As versões simplificadas tanto do RREO quanto do RGF apresentam informações sobre restos a pagar.

IV) No último ano de mandato, a LRF veda a inscrição de despesas em restos a pagar.

Está correto somente o que se afirma em:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

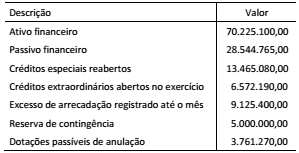

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional: