Questões de Concurso

Para câmara de currais novos - rn

Foram encontradas 95 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974423

Contabilidade Pública

A entidade pública deve evidenciar ou apresentar, em notas explicativas, os objetos de custo

definidos previamente, demonstrando, separadamente, o montante de custos dos principais

objetos, os critérios de comparabilidade utilizados e o método de custeio adotado. Dentre os

critérios de comparabilidade, são usados:

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974422

Contabilidade Pública

Objeto de custo pode ser definido como a unidade cujos custos se deseja mensurar e avaliar.

No Setor Público, os principais objetos de custos são identificados a partir de informações

dos subsistemas

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974421

Contabilidade de Custos

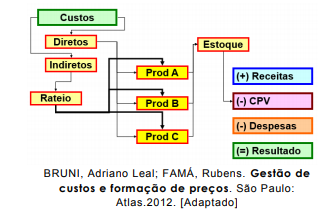

Custeio é a forma como os custos são apropriados aos produtos fabricados ou aos serviços

prestados. Existem diferentes formas de custeio, como, por exemplo, a que está

representada, esquematicamente, na figura abaixo:  O método de custeio representado nessa figura é o

O método de custeio representado nessa figura é o

O método de custeio representado nessa figura é o

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974420

Contabilidade Pública

A necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e de buscar um

tratamento contábil padronizado de atos e fatos administrativos, no âmbito do setor público,

tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja

metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados

que atendessem aos diversos usuários da informação contábil. Visando atender a essas

necessidades, a Secretaria do Tesouro Nacional (STN) editou o Plano de Contas Aplicado ao

Setor Público (PCASP). As informações contábeis que estruturam o PCASP são de natureza

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974419

Contabilidade Geral

Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos

resultem, para a entidade pública, em saídas de recursos capazes de gerar benefícios

econômicos ou potencial de serviços. O que diferencia as provisões dos demais passivos é a

incerteza quanto

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974418

Contabilidade Geral

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração,

ocasionada por deterioração física, desgastes com uso ou obsolescência. Em função desses

fatores, faz-se necessária a devida apropriação do consumo desses ativos ao resultado do

período, por meio da depreciação, atendendo ao regime da competência. No entanto, em

função de suas características, alguns itens do ativo não deverão ser depreciados, como, por

exemplo,

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974417

Contabilidade Geral

Os direitos que tenham, por objeto, bens incorpóreos destinados à manutenção da atividade

pública ou que sejam exercidos com essa finalidade são mensurados ou avaliados com base

no valor de aquisição ou de produção, deduzido do saldo da respectiva conta de amortização

acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao

longo de sua vida útil, por redução ao valor recuperável (impairment). Um ativo intangível

deve ser reconhecido somente quando for provável que os benefícios econômicos futuros

esperados, atribuíveis a ele, sejam gerados em favor da entidade e

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974416

Contabilidade Pública

No setor público, assim como no privado, um ativo imobilizado é reconhecido, inicialmente,

com base no valor de aquisição, de produção ou de construção. No entanto, após o

reconhecimento inicial, a entidade detentora do ativo deve optar entre valorá-lo

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974414

Contabilidade Pública

Para mensurar um ativo de uma entidade do setor público, a norma contábil prevê a

utilização de diferentes critérios. Um desses critérios atribui “o valor de mercado de um ativo

menos o custo para a sua alienação, ou o valor que a entidade do setor público espera

recuperar pelo uso futuro desse ativo em suas operações, o que for maior.” Esse critério

denomina-se

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974413

Contabilidade Pública

Na contabilidade pública, o objetivo da mensuração é selecionar bases que reflitam de modo

mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da

entidade, de forma que seja útil para a prestação de contas e responsabilização

(accountability) e tomada de decisão.

Para os ativos, estão previstas, dentre outras, as seguintes bases de mensuração:

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974412

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos

patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não

o seu resultado. Essas variações podem ser classificadas em

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974410

Contabilidade Pública

Assim como a receita orçamentária, a despesa orçamentária também apresenta diferentes

classificações. Há uma classificação que segrega as dotações orçamentárias, buscando

responder basicamente à indagação relativa à “em que” área de ação governamental a

despesa será realizada. Trata-se da classificação

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974409

Administração Financeira e Orçamentária

O artigo n. 14 da Lei de Responsabilidade Fiscal trata, especialmente, da renúncia de receita,

estabelecendo medidas a serem observadas pelos entes públicos que decidirem pela

concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra esse

tipo de renúncia. São espécies de renúncia de receita:

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974408

Administração Financeira e Orçamentária

Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o

Estado é mero agente depositário. Considere as afirmações a seguir a respeito desses

ingressos

I- A devolução de ingressos extraorçamentários não se sujeita à autorização legislativa, portanto, eles não integram a Lei Orçamentária Anual (LOA). II- Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, têm reflexos no Patrimônio Líquido da Entidade. III- São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária e a emissão de moeda. IV-Os ingressos extraorçamentários não representam entradas compensatórias.

Das afirmações, estão corretas

I- A devolução de ingressos extraorçamentários não se sujeita à autorização legislativa, portanto, eles não integram a Lei Orçamentária Anual (LOA). II- Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, têm reflexos no Patrimônio Líquido da Entidade. III- São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária e a emissão de moeda. IV-Os ingressos extraorçamentários não representam entradas compensatórias.

Das afirmações, estão corretas

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974407

Contabilidade Pública

Para fins contábeis, quanto ao impacto na situação líquida patrimonial de um ente público, a

receita pode ser “efetiva” ou “não-efetiva”. Uma receita efetiva e uma receita não efetiva

constituem, respectivamente, fatos contábeis

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974406

Contabilidade Geral

A partir da equação fundamental do patrimônio, identificamos o estado patrimonial de uma

entidade. Uma das configurações assumidas pelo estado patrimonial é denominada passivo a

descoberto, representada como

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974405

Contabilidade Geral

As ações emitidas por companhias abertas e por estas adquiridas é regulada pela Comissão

de Valores Mobiliários (CVM), e o órgão da empresa que autoriza esse procedimento é o

Conselho de Administração. A companhia tem um ano, após a aprovação do programa, para

efetuar essas aquisições. Após a compra, ela tem duas opções: cancelá-las ou mantê-las em

tesouraria para posterior alienação. Caso decida manter as ações em tesouraria, o seu saldo

deve figurar no

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974404

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa (DCF), verifica-se como foram geradas as alterações

no caixa da empresa de um período para outro. Essas alterações são apresentadas na DFC,

agrupadas por atividades. A atividade de desconto de recebíveis deve figurar na DFC como

uma atividade

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974403

Contabilidade Geral

As características qualitativas são atributos que tornam as informações contábeis úteis para

os seus usuários, viabilizando o cumprimento dos objetivos da informação contábil. As

demonstrações contábeis devem apresentar informações que correspondam às necessidades

do usuário e que sejam compatíveis com sua base do conhecimento. Essa característica das

demonstrações contábeis é denominada

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974402

Contabilidade Geral

A transgressão de preceito ao Código de Ética Profissional do Contador constitui infração

ética, passível de punição, segundo a gravidade, com a aplicação de advertência reservada,

de censura reservada ou de censura pública. Na aplicação das sanções éticas, considera-se

como atenuante,