Questões de Concurso

Para câmara de palmas - to

Foram encontradas 330 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as seguintes afirmativas sobre Controle Interno.

I. Compreende o plano de organização e todos os métodos e medidas adotados para proteger os ativos da entidade: verificar a exatidão e a fidedignidade dos dados contábeis, incrementar a eficiência operacional e promover a obediência às diretrizes administrativas estabelecidas.

II. O controle administrativo, como uma subdivisão do controle interno, compreende o plano de organização, ou seja, são todos os métodos e os procedimentos referentes à eficiência operacional e à obediência às diretrizes administrativas, que normalmente se relacionam apenas de forma indireta com os registros contábeis. Assim, pode-se citar como exemplos de controle administrativo a verificação física e o controle de contratos e convênios.

III. O controle contábil como uma subdivisão do controle interno compreende o plano de organização e todos os procedimentos diretamente relacionados à consistência e à fidedignidade dos registros contábeis. Compreende controles que sustentam os números apresentados nos demonstrativos elaborados pela área contábil, como os sistemas que dão suporte aos atos praticados.

IV. A divisão dos controles, em administrativo e em contábeis, realçou o foco principal de cada um. O administrativo busca garantir que as ações atinjam seus objetivos no menor custo e da melhor forma. Os contábeis visam dar certeza aos números registrados e divulgados nas demonstrações contábeis.

Assinale a alternativa CORRETA.

Segundo o art. 19, da Lei de Responsabilidade Fiscal, para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: I - União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e, III - Municípios: 60% (sessenta por cento).

Consoante o art. 20, da Lei de Responsabilidade Fiscal, a

repartição dos limites globais da despesa total com pessoal, em

cada período de apuração e em cada ente da Federação,

assinale a alternativa CORRETA.

Assinale a alternativa CORRETA que corresponde às despesas, que constituam obrigações e que não serão objeto de limitação.

Analise as afirmativas a seguir.

I. Apoiar o controle externo no exercício de sua missão institucional.

II. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

III. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

IV. Aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei que estabelecerão, entre outras cominações, multa proporcional ao dano causado ao erário;

V. Realizar, por iniciativa própria, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo e Executivo.

Assinale a alternativa CORRETA que apresenta as afirmativas

que tratam da finalidade do sistema de controle interno,

conforme dispõem o artigo 74, da Constituição Federal de 1988,

e suas alterações.

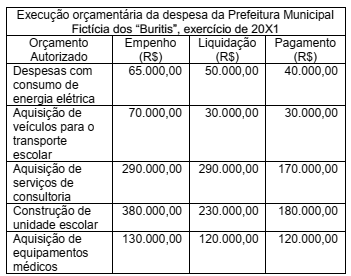

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos “Buritis”, exercício de 20X1, assinale a alternativa CORRETA.

A Prefeitura Municipal Fictícia da “Graciosa” elaborou somente os programas de governo, relacionados no quadro abaixo, conforme seu Plano Plurianual para 20X1 a 20X4:

12.122.0327.4002 – Manutenção dos serviços administrativos dos centros educacionais

12.361.0305.4229 – Apoio às práticas pedagógicas dos centros educacionais

12.361.0305.7047 – Construção de unidades educacionais de ensino fundamental

12.365.0305.6078 – Oferta de transporte na educação infantil

10.302.0301.7046 – Estruturação física da rede de urgência e emergência

10.125.0301.4211 – Manutenção das ações do Conselho Municipal de Saúde

15.451.0312.5009 – Conclusão da pavimentação das quadras X e Y.

26.451.0313.7017 – Construção de ciclovias

26.785.0313.5045 – Construção de abrigos de moto táxi e táxi.

Considerando, exclusivamente, as informações apresentadas,

assinale a alternativa CORRETA.

Leia o enunciado a seguir e responda a QUESTÃO.

Considerando somente os aspectos contábeis, no que se refere aos registros dos fatos, e tendo como referência o Plano de Contas Aplicado ao Setor Público - PCASP, a prefeitura do município hipotético de “Mar Azul”, no exercício de 20X1, repassou o duodécimo, a menor, para a câmara municipal desse município. Diante dessa situação, o contador da Câmara municipal registrou, no referido exercício, o valor a receber, utilizando contas contábeis de natureza de informação patrimonial.

Ressalta-se que, a fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, nos registros contábeis deverá ser observado o mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos.