Questões de Concurso

Para fpma - pr

Foram encontradas 180 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Os seguintes demonstrativos devem ser elaborados e enviados pelos entes federativos instituidores de RPPS ao Ministério da Previdência Social por meio do Sistema CADPREV Web: Demonstrativo do Resultado da Avaliação Atuarial (DRAA); Demonstrativo de Informações Previdenciárias e Repasses (DIPR); Demonstrativo da Política de Investimentos (DPIN) e o Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR).

2. O Demonstrativo do Resultado da Avaliação Atuarial (DRAA) do RPPS deve ser apresentado por sua Unidade Gestora do Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia útil do mês seguinte ao término de cada trimestre do ano-calendário.

3. O Demonstrativo de Informações Previdenciárias e Repasses (DIPR) é o principal documento de comprovação, pelos entes federativos, do cumprimento do caráter contributivo do RPPS, devendo ser enviado ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até o último dia do mês seguinte ao encerramento de cada bimestre do ano-calendário.

4. O Demonstrativo de Aplicações e Investimentos dos Recursos (DAIR), elaborado ao final de cada ano-calendário e entregue pelo ente federativo ao Ministério da Previdência Social, por meio do Sistema CADPREV Web, até 31 de março do ano-calendário corrente, em relação às informações do ano-calendário anterior é um relatório que demonstra, de forma análoga à Demonstração das Origens e Aplicações de Recursos das Sociedades Anônimas, o resultado da variação da provisão atuarial do RPPS.

Assinale a alternativa correta.

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

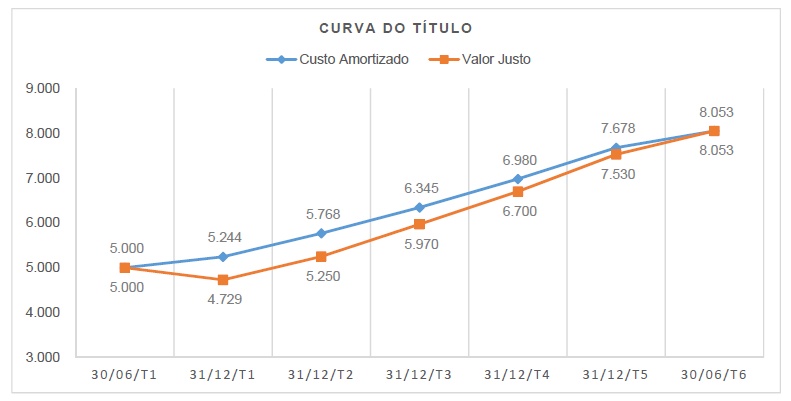

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Receitas financeiras de investimentos que compõem a carteira de investimentos da Unidade Gestora do RPPS. ( ) Recebimentos decorrentes da amortização de empréstimos concedidos pela Unidade Gestora do RPPS a terceiros. ( ) Aportes financeiros efetuados pelo ente federativo para cobertura de déficit atuarial do Plano previdenciário. ( ) Receitas decorrentes das contribuições patronais do ente federativo ao qual a Unidade Gestora do RPPS é vinculada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

De acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis –, o Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública. Os dados abaixo foram extraídos do Balanço patrimonial de um município relativos ao período T1:

Considerando o exposto, assinale a alternativa que apresenta o valor do resultado patrimonial do exercício encerrado

em 31/12/T1 para esse município.

Os dados abaixo foram extraídos do Balanço Financeiro do período T1 de um determinado município:

Qual é o total de despesas extraorçamentárias do período T1?

Alienação de veículos pelo valor de $ 120, cujo valor contábil era $ 150. Depreciação de bens móveis e imóveis: $ 130. Despesa orçamentária de capital de aquisição de veículos: $ 240. Despesa orçamentária de capital com a amortização de financiamentos: $ 800. Despesas orçamentárias de custeio empenhadas: $ 2.800. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 350. Juros e encargos de financiamentos obtidos: $ 120. Perda por redução ao valor recuperável de ativos: $ 60. Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 500. Receitas tributárias previstas: $ 1.200. Receitas tributárias realizadas: $ 1.250. Rendimentos de aplicações financeiras: $ 80. Subvenções econômicas concedidas: $ 100. Transferência intergovernamental recebida a título de cota parte do ICMS: $ 2.900. Transferência intragovernamental a título de duodécimo à Câmara de Vereadores: $ 250.

Um dos indicadores de análise econômico-financeira aplicado à contabilidade do setor público é o Quociente das Variações Patrimoniais, cujo resultado consiste no quociente entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas. Assinale a alternativa que apresenta o valor desse indicador para o período X1:

( ) A NBC TSP 07 – Ativo Imobilizado – estabelece que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público.

( ) A NBC TSP 04 – Estoques – determina que estoques para distribuição gratuita, por exemplo, os livros didáticos que serão distribuídos a alunos da rede pública de ensino em momento futuro, devem ser mensurados no ente público que os mantém pelo menor valor entre o custo e o custo corrente de reposição.

( ) A NBC TSP 07 – Ativo Imobilizado – determina a obrigatoriedade de reconhecimento do patrimônio cultural tangível, por exemplo, monumentos públicos, obras de arte e reservas florestais naturais, como ativo imobilizado pelo ente público que os mantém.

( ) A NBC TSP 02 – Receita de Transação com Contraprestação – aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações com contraprestação, por exemplo, as receitas públicas decorrentes da arrecadação de tributos.

( ) A NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes – não se aplica às provisões relativas a tributos sobre a renda e congêneres. Assinale a alternativa que apresenta a sequência correta, de cima para baixo

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, o valor contábil do edifício locado à cafeteria em 31/12/T1 será $ 390.000.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, apresentará variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e $ 10.000 de variações patrimoniais quantitativas diminutivas a título de depreciação de bens.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual reconhecerá variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e de $ 134.000 a título de valorização e ganhos com ativos.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual evidenciará o valor de $ 546.000 como o valor contábil de sua propriedade para investimento em 31/12/T1.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Prefeitura de um município apresentou os seguintes valores para suas receitas arrecadadas e despesas orçamentárias executadas no ano T1:

Alienação de bens móveis: $ 300 Amortização da dívida: $ 2.000 Amortização de empréstimo: $ 400 Aquisição de software de gestão: $ 100 Atualização monetária e cambial da dívida: $ 400 Aumento de capital social em empresa pública municipal: $ 1.000 Consultoria financeira e jurídica: $ 100 Edificações de obras públicas: $ 3.000 Juros e encargos da dívida: $ 600 Materiais de consumo: $ 800 Operações de crédito: $ 4.000 Receita de dívida ativa: $ 500 Receitas de dividendos de empresa pública municipal: $ 200 Receitas imobiliárias: $ 600 Receitas tributárias: $ 6.000 Remuneração de depósitos bancários: $ 300 Salários e encargos do funcionalismo público: $ 5.500 Serviços terceirizados: $ 1.500 Taxa de iluminação pública e coleta de lixo: $ 200 Transferências do Fundo de Participação dos Municípios, $ 2.500Com base nas informações acima, assinale a alternativa correta.

Com base no exposto, e considerando o Enfoque Orçamentário para as Despesas, quanto ao tratamento dos valores relativos ao pagamento do financiamento, assinale a alternativa correta.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento da receita orçamentária sob o enfoque patrimonial deve ser feito observando o regime de competência, ao passo que o reconhecimento da receita orçamentária sob o enfoque orçamentário deve ser feito observando o regime de caixa.

De acordo com a redação atual do Artigo 11 da Lei 4.320/64, as Receitas Industriais e as Receitas Patrimoniais são subdivisões das Receitas de Capital. O § 2º do Artigo 11 da Lei 4.320/64 determina que o superávit orçamentário corrente deve ser classificado como uma Receita Corrente. A obtenção de empréstimos por ente público deve ser registrada como Receita de Capital.

Assinale a alternativa correta.

O fluxo de caixa descontado representa o valor presente das entradas líquidas futuras de caixa estimadas para o projeto de investimento. Com base no exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A viabilidade econômica do projeto de investimento é alcançada apenas no período de perpetuidade.

( ) Se o período de payback desejado pela empresa for de 5 anos, o projeto de investimento deve ser rejeitado.

( ) A Taxa Interna de Retorno apurada no período explícito de projeção de 5 anos é maior do que a Taxa Mínima de Atratividade utilizada como taxa de desconto para o cálculo do fluxo de caixa descontado de cada ano.

( ) A Taxa Mínima de Atratividade considerada no projeto de investimento é de 10%. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

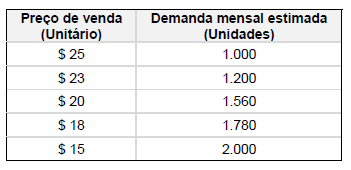

O orçamento de custos para fabricação do produto indica que o custo unitário estimado com matérias-primas é $ 5,00, o custo unitário estimado com mão de obra direta é $ 3,00 e os custos fixos mensais estimados são $ 8.000. Com base nessas informações, assinale a alternativa que indica o preço de venda unitário a ser praticado que possibilita o maior lucro mensal para a empresa.