Questões de Concurso

Para semef manaus - am

Foram encontradas 448 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em

Considere as seguintes transações ocorridas no mês de dezembro de 2018, em uma determinada entidade pública municipal:

- Arrecadação de receita de Taxas pela Prestação de Serviços no valor de R$ 800.000,00. Tal receita foi lançada em novembro de 2018.

- Lançamento de receita de Taxas pela Prestação de Serviços no valor de R$ 600.000,00. Tal receita foi arrecadada em janeiro de 2019.

- Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 110.000,00 referente a dezembro de 2018.

- Pagamento de R$ 40.000,00 referente à aquisição de um veículo novo, cujo empenho e liquidação ocorreram em julho de 2018.

- Reconhecimento da depreciação mensal dos bens móveis e imóveis no valor de R$ 31.000,00.

- Reconhecimento da perda por redução ao valor recuperável dos bens móveis no valor de R$ 20.000,00. - Reconhecimento de ajustes de perdas de estoques no valor de R$ 13.000,00.

- Liquidação de despesa corrente no valor de R$ 12.000,00 referente a Outros Serviços de Terceiros - Pessoa Jurídica. A despesa liquidada se refere ao serviço prestado, no mês de dezembro de 2018, para a manutenção do sistema de segurança do edifício-sede da referida entidade, cuja nota de empenho foi emitida em setembro de 2018. Tal despesa foi paga, pelo valor total do empenho de R$ 12.000,00, em janeiro de 2019.

- Consumo de material de limpeza e produtos para higienização no valor de R$ 3.000,00. O material estava em estoque no início do mês de dezembro de 2018 e se refere à despesa corrente paga em agosto de 2018.

- Distribuição gratuita de fraldas descartáveis a famílias carentes no valor de R$ 2.000,00. As fraldas estavam em estoque no início do mês de dezembro de 2018 e se referem à despesa corrente paga em setembro de 2018.

Considere as seguintes transações ocorridas no mês de dezembro de 2018, em uma determinada entidade pública municipal:

- Arrecadação de receita de Taxas pela Prestação de Serviços no valor de R$ 800.000,00. Tal receita foi lançada em novembro de 2018.

- Lançamento de receita de Taxas pela Prestação de Serviços no valor de R$ 600.000,00. Tal receita foi arrecadada em janeiro de 2019.

- Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 110.000,00 referente a dezembro de 2018.

- Pagamento de R$ 40.000,00 referente à aquisição de um veículo novo, cujo empenho e liquidação ocorreram em julho de 2018.

- Reconhecimento da depreciação mensal dos bens móveis e imóveis no valor de R$ 31.000,00.

- Reconhecimento da perda por redução ao valor recuperável dos bens móveis no valor de R$ 20.000,00. - Reconhecimento de ajustes de perdas de estoques no valor de R$ 13.000,00.

- Liquidação de despesa corrente no valor de R$ 12.000,00 referente a Outros Serviços de Terceiros - Pessoa Jurídica. A despesa liquidada se refere ao serviço prestado, no mês de dezembro de 2018, para a manutenção do sistema de segurança do edifício-sede da referida entidade, cuja nota de empenho foi emitida em setembro de 2018. Tal despesa foi paga, pelo valor total do empenho de R$ 12.000,00, em janeiro de 2019.

- Consumo de material de limpeza e produtos para higienização no valor de R$ 3.000,00. O material estava em estoque no início do mês de dezembro de 2018 e se refere à despesa corrente paga em agosto de 2018.

- Distribuição gratuita de fraldas descartáveis a famílias carentes no valor de R$ 2.000,00. As fraldas estavam em estoque no início do mês de dezembro de 2018 e se referem à despesa corrente paga em setembro de 2018.

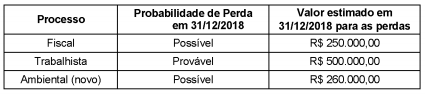

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava, no passivo, o saldo de R$ 840.000,00 na conta Provisões, que era composto dos seguintes valores:

Em 31/12/2018 a empresa analisou as condições desses dois processos e identificou um novo processo que surgiu durante o ano, sendo que as seguintes informações sobre eles foram obtidas junto à sua assessoria jurídica:

O valor total evidenciado no Balanço Patrimonial de 31/12/2018 correspondente aos diversos processos a que a empresa está

respondendo foi, em reais:

No dia 30/11/2018 uma empresa adquiriu mercadorias por R$ 150.000,00, tendo pago o valor à vista. A empresa incorreu, adicionalmente, nos seguintes gastos:

- Frete para transporte das mercadorias até a empresa: R$ 3.000,00.

- Seguro para o transporte até a empresa: R$ 1.200,00.

Nos diversos valores pagos pela empresa, estavam incluídos:

- Tributos recuperáveis: R$ 12.000,00.

- Tributos não recuperáveis: R$ 500,00.

Sabendo-se que a empresa não tinha estoque antes dessa compra e que nenhuma mercadoria foi vendida, o valor do Estoque evidenciado pela empresa no Balanço Patrimonial de 31/12/2018 foi, em reais,

Um técnico tentou instalar uma aplicação no seu computador, mas o antivírus o impediu mostrando uma mensagem que o programa era legítimo, mas que poderia ser usado por criminosos para danificar o computador ou furtar dados pessoais. Analisando que as perdas que poderiam ser causadas pela execução do software seriam menores do que as perdas causadas pela não execução, o técnico pensou nas seguintes possibilidades para instalar e executar o software:

I. Incluir o software na lista de exclusão do antivírus, ou seja, na lista de programas que o antivírus não deverá verificar.

II. Mudar o nome do software para um nome amigável parecido com o nome recursos legítimos do sistema operacional, a fim de enganar o antivírus no momento da instalação e execução.

III. Desativar/Pausar o antivírus por um tempo determinado, ou seja, pelo tempo necessário para instalar e usar o software para o que necessita.

IV. Colocar o antivírus no modo de verificação apenas de disco rígido, de forma que ele não seja ativado quando perceber um possível malware carregado na memória.

Considerando que o técnico estava utilizando um dos principais antivírus do mercado, permitirá a instalação e execução do software APENAS o que consta em