Questões de Concurso

Para conselho federal de nutricionistas

Foram encontradas 599 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando as normas legais referentes às fundações públicas e às empresas públicas, julgue o item a seguir.

As empresas públicas não possuem os mesmos privilégios processuais que as fundações públicas de direito público, uma vez que suas naturezas jurídicas são distintas.

Considerando as normas legais referentes às fundações públicas e às empresas públicas, julgue o item a seguir.

As empresas públicas e as fundações públicas, quando prestadoras de serviços público típico do Estado, deverão, obrigatoriamente, alterar seu regime jurídico para pessoa jurídica de direito público.

Em relação à descentralização e à desconcentração da atividade administrativa, julgue o item seguinte.

A desconcentração refere‑se à transferência da titularidade dos serviços públicos para uma pessoa jurídica de direito público.

Em relação à descentralização e à desconcentração da atividade administrativa, julgue o item seguinte.

Na descentralização por delegação, o Estado transferirá a execução da atividade administrativa por meio de lei, de contrato ou de ato administrativo.

Acerca dos métodos de controle de estoque, julgue o item seguinte.

O método de controle de estoque MPM tem a desvantagem de ser mais difícil de ser implementado que o PEPS, pois ele necessita adquirir as informações sobre cada uma das aquisições realizadas dos bens em estoque.

Acerca dos métodos de controle de estoque, julgue o item seguinte.

Na aplicação do sistema just in time, o produto ou a matéria‑prima chega ao local de utilização somente no momento exato em que for necessária a fabricação.

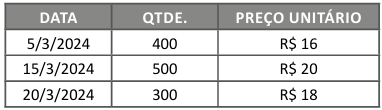

Acerca dos métodos de controle de estoque, julgue o item seguinte.

Considere que um item em estoque tinha as seguintes aquisições, em um determinado mês:

Caso a empresa venda 500 unidades no dia 30/3/2024, é correto afirmar que o valor dos produtos em estoque, pelo método PEPS, é de R$ 13.000.

Em relação aos sistemas ERP, WMS e MRP, julgue o item a seguir.

Os sistemas MRP diferenciam‑se dos sistemas ERP, pois eles são focados na aquisição dos materiais necessários para uma produção, desconsiderando por completo a capacidade de fabricação da organização.

Em relação aos sistemas ERP, WMS e MRP, julgue o item a seguir.

Os sistemas WMS têm a desvantagem de não conseguir identificar os itens de estoque que devem ser distribuídos primeiro ou que precisam entrar em promoção para diminuir desperdícios.

Em relação aos sistemas ERP, WMS e MRP, julgue o item a seguir.

O sistema ERP otimiza o trabalho do gestor e amplia a visão e o controle de todos os recursos empregados na empresa, permitindo que o responsável possa, então, gerenciar o negócio da melhor forma possível.

Quanto à gestão de estoques, julgue o item seguinte.

Entre os objetivos do inventário físico, é possível citar o ajuste dos dados escriturais de saldos e movimentações dos estoques com o saldo físico real nas instalações de armazenagem.

Quanto à gestão de estoques, julgue o item seguinte.

No inventário rotativo, é efetuada a contagem de todos os itens em determinados períodos, normalmente ocorre no encerramento do exercício fiscal.

A respeito da administração de compras e produtos, julgue o item a seguir.

O atributo da qualidade das compras, no caso de licitações públicas, exige um esforço adicional em função da necessidade de se fazer uma especificação bem elaborada do produto, que atenda, perfeitamente, às necessidades do órgão solicitante.

A respeito da administração de compras e produtos, julgue o item a seguir.

A celeridade nas compras é importante devido ao fato de diminuir as chances de falta de produtos em estoque, e interferências de variáveis sucessíveis ao tempo, como inflação, mas demanda mais homens‑hora para a pesquisa de mercado e negociação com fornecedores.

Acerca da administração financeira e orçamentária, julgue o item a seguir.

A elaboração de relatórios gerenciais de resultados é uma prática essencial na contabilidade do CFN, pois permite a análise detalhada do desempenho financeiro, orçamentário e operacional da entidade. Esses relatórios oferecem informações precisas e tempestivas que auxiliam na tomada de decisões estratégicas, garantindo a eficiência na aplicação dos recursos e a transparência na gestão pública.

Acerca da administração financeira e orçamentária, julgue o item a seguir.

Restos a pagar são despesas empenhadas, mas não pagas até o final do exercício financeiro, que podem ser inscritas para pagamento no exercício subsequente, desde que haja disponibilidade financeira. Esse mecanismo visa garantir que despesas já comprometidas sejam honradas, evitando a interrupção de serviços essenciais e o descontrole orçamentário.

Acerca da administração financeira e orçamentária, julgue o item a seguir.

O empenho é apenas um ato de ordenamento da despesa autorizada em lei, emanado de autoridade competente, seguindo o princípio contábil do regime de caixa. Utiliza‑se o empenho global quando o montante a ser pago for previamente conhecido e deve ocorrer de uma só vez.

Acerca da administração financeira e orçamentária, julgue o item a seguir.

Em conformidade com a Constituição Federal de 1988, a lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação das despesas, incluindo as metas e as prioridades do governo federal.

Acerca da administração financeira e orçamentária, julgue o item a seguir.

O planejamento financeiro e orçamentário é fundamental para o Conselho Federal de Nutrição (CFN), pois permite uma gestão eficiente dos recursos financeiros, garantindo a sustentabilidade das atividades e o cumprimento de sua missão institucional, além de assegurar a transparência e o controle dos gastos.

À luz da Lei nº 8.137/1900, que define crimes contra a ordem tributária, econômica e contra as relações de consumo, julgue o item seguinte.

Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, por meio da inserção de elementos inexatos ou omissão de operação de qualquer natureza, em documento ou livro exigido pela lei fiscal. Tal conduta é apenada com reclusão de dois a cinco anos, e multa.