Questões de Concurso

Para tre-pr

Foram encontradas 955 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre o orçamento-programa, considere:

I. O orçamento é o elo entre o planejamento e as funções executivas da organização.

II. A alocação de recursos visa à consecução de objetivos e metas.

III. A alocação de recursos visa à aquisição de meios.

IV. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

V. O principal critério classificatório utilizado é por unidade administrativa.

VI. O controle visa a avaliar a legalidade no cumprimento do orçamento.

Está correto o que se afirma APENAS em:

As informações hipotéticas referentes à despesa com pessoal do Poder Judiciário Estadual, apurada de acordo com o regime de competência e relativas ao período de maio/2016 a abril/2017, foram as seguintes, em milhares de reais:

Vencimentos e vantagens, fixas e variáveis, de pessoal ativo ......................... 205.600.000,00

Encargos sociais e contribuições referentes a pessoal ativo............................ 41.261.000,00

Despesas com inativos custeadas por recursos provenientes da arrecadação de contribuições dos segurados ............................................. 36.300.000,00

Além disso, despesas decorrentes de decisão judicial e da competência do exercício de 2015 no valor de, em milhares de reais, 1.130.000,00, foram pagas em julho de 2016.

Com base nessas informações, a despesa total com pessoal do Poder Judiciário Estadual apresentada no Relatório de Gestão Fiscal referente ao primeiro quadrimestre de 2017 para fins de apuração do cumprimento do limite determinado pela Lei de Responsabilidade Fiscal foi, em milhares de reais,

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

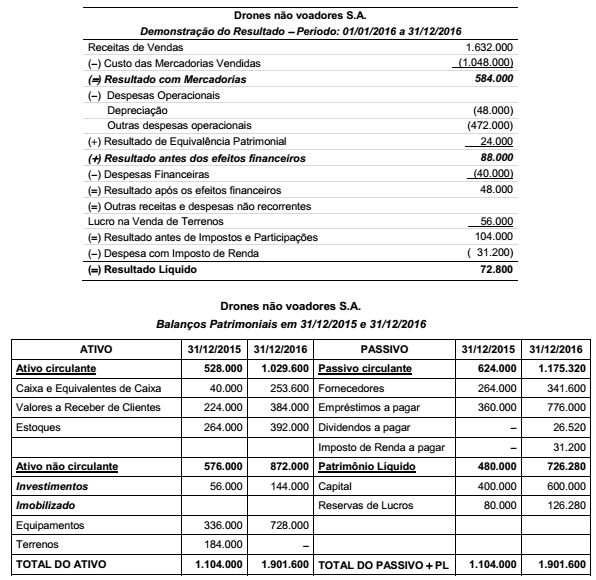

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou

qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes

ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram,

respectivamente, em reais:

O Índice de Liquidez Corrente de uma empresa, obtido a partir do balanço publicado em 31/12/2015, era 1,8 e o grau de concentração do passivo no curto prazo (Passivo Circulante em relação ao Passivo Total) era 30%. Os seguintes valores estavam evidenciados no citado Balanço Patrimonial:

− Total do Ativo = R$ 10.000.000,00

− Patrimônio Líquido = R$ 4.000.000,00

O valor total do Ativo Não Circulante da empresa, em 31/12/2015, era, em reais,

A tabela abaixo apresenta os dados de três aplicações financeiras realizadas por uma empresa, bem como a classificação efetuada pela empresa para cada uma delas.

O valor total evidenciado no resultado da empresa em 2015, decorrente somente das três aplicações apresentadas na tabela

anterior, foi, em reais,

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

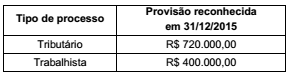

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

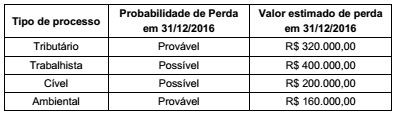

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões

necessárias foi, em reais,

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

− O valor pago ao fornecedor no exterior foi R$ 12.000.000,00.

− Pagamento de R$ 800.000,00 para o transporte das mercadorias até o Brasil.

− Pagamento de R$ 450.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− Pagamento de R$ 50.000,00 para transporte das mercadorias do aeroporto até a sede da empresa.

− Pagamento de R$ 950.000,00 correspondente aos seguintes impostos:

− R$ 400.000,00 a título de imposto de importação não recuperável.

− R$ 550.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

Considere:

I. Fúlvio deseja candidatar-se a Prefeito.

II. Flávio deseja candidatar-se a Senador.

III. Amaury deseja candidatar-se a Vice-Presidente da República.

Supondo-se presentes os pressupostos para tanto, de acordo com o Código Eleitoral, o registro de Fúlvio deverá ser processado e julgado, originariamente, pelo