Questões de Concurso

Para auditor fiscal da receita estadual

Foram encontradas 3.757 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Para responder à questão, considere as informações abaixo e a Lei estadual n° 3.938/1966, que dispõe sobre normas de legislação tributária estadual.

A “Indústria Alimentícia Delícia Ltda.” (empresa fictícia), localizada em Criciúma/SC, formulou, separada e respectivamente, nos meses de janeiro, fevereiro, março e abril de 2018, quatro consultas tributárias, atinentes à legislação do ICMS de Santa Catarina. Estas consultas versaram sobre:

I. alíquotas de determinados produtos de sua produção (matéria que está sendo objeto de medida de fiscalização já iniciada, mas que não é objeto de lavratura de notificação fiscal em nome do consulente), em janeiro de 2018;

II . direito ao crédito do imposto, referente à aquisição de produtos para uso e consumo do estabelecimento (matéria objeto da lavratura de notificação fiscal contra o consulente, e que ainda está pendente de julgamento), em fevereiro de 2018;

III . base de cálculo de determinados produtos de sua produção (matéria tratada em consulta anteriormente formulada pelo próprio consulente, mas cuja legislação sofreu recente e profundas alterações), em março de 2018;

IV. substituição tributária de produtos de sua produção (matéria que já tinha sido objeto de decisão proferida em processo contencioso administrativo, no qual esta indústria tinha atuado como parte), em abril de 2018.

Atenção: Para responder à questão, considere as informações abaixo e a Lei estadual n° 3.938/1966, que dispõe sobre normas de legislação tributária estadual.

A “Indústria Alimentícia Delícia Ltda.” (empresa fictícia), localizada em Criciúma/SC, formulou, separada e respectivamente, nos meses de janeiro, fevereiro, março e abril de 2018, quatro consultas tributárias, atinentes à legislação do ICMS de Santa Catarina. Estas consultas versaram sobre:

I. alíquotas de determinados produtos de sua produção (matéria que está sendo objeto de medida de fiscalização já iniciada, mas que não é objeto de lavratura de notificação fiscal em nome do consulente), em janeiro de 2018;

II . direito ao crédito do imposto, referente à aquisição de produtos para uso e consumo do estabelecimento (matéria objeto da lavratura de notificação fiscal contra o consulente, e que ainda está pendente de julgamento), em fevereiro de 2018;

III . base de cálculo de determinados produtos de sua produção (matéria tratada em consulta anteriormente formulada pelo próprio consulente, mas cuja legislação sofreu recente e profundas alterações), em março de 2018;

IV. substituição tributária de produtos de sua produção (matéria que já tinha sido objeto de decisão proferida em processo contencioso administrativo, no qual esta indústria tinha atuado como parte), em abril de 2018.

Atenção: Para responder à questão, considere as informações abaixo e a Lei estadual n° 3.938/1966, que dispõe sobre normas de legislação tributária estadual.

A “Indústria Alimentícia Delícia Ltda.” (empresa fictícia), localizada em Criciúma/SC, formulou, separada e respectivamente, nos meses de janeiro, fevereiro, março e abril de 2018, quatro consultas tributárias, atinentes à legislação do ICMS de Santa Catarina. Estas consultas versaram sobre:

I. alíquotas de determinados produtos de sua produção (matéria que está sendo objeto de medida de fiscalização já iniciada, mas que não é objeto de lavratura de notificação fiscal em nome do consulente), em janeiro de 2018;

II . direito ao crédito do imposto, referente à aquisição de produtos para uso e consumo do estabelecimento (matéria objeto da lavratura de notificação fiscal contra o consulente, e que ainda está pendente de julgamento), em fevereiro de 2018;

III . base de cálculo de determinados produtos de sua produção (matéria tratada em consulta anteriormente formulada pelo próprio consulente, mas cuja legislação sofreu recente e profundas alterações), em março de 2018;

IV. substituição tributária de produtos de sua produção (matéria que já tinha sido objeto de decisão proferida em processo contencioso administrativo, no qual esta indústria tinha atuado como parte), em abril de 2018.

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

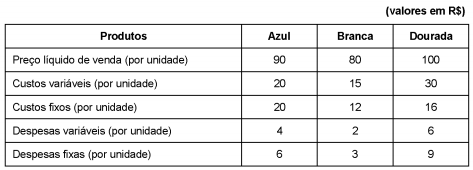

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

O Patrimônio Líquido da Cia. Giro Certo possuía a seguinte composição em 31/12/2016:

- Capital Social: R$ 600.000,00.

- Reserva Legal: R$ 80.000,00.

- Reserva para Expansão: R$ 200.000,00.

- Ações em Tesouraria: R$ 40.000,00.

- Ajustes de Avaliação Patrimonial: R$ 20.000,00 (saldo credor).

Durante o ano de 2017, a Cia. Giro Certo reconheceu as seguintes transações:

- Aplicação financeira mensurada ao valor justo por meio de outros resultados abrangentes: juros calculados pela taxa contratual no valor de R$ 8.000,00, sendo o valor justo da aplicação financeira R$ 5.000,00 inferior ao valor atualizado pela taxa contratual.

- Lucro Líquido: R$ 800.000,00. Os impactos da aplicação financeira já estão considerados no lucro líquido.

- Constituição da Reserva Legal: R$ 40.000,00.

- Dividendos obrigatórios distribuídos: R$ 240.000,00.

- Aumento de Capital Social: emissão de 40.000 novas ações com valor nominal de R$ 2,00 por ação, tendo conseguido negociá-las por R$ 3,00 cada.

- Venda das Ações em Tesouraria por R$ 60.000,00.

Considerando o registro dessas transações, o Patrimônio Líquido da Cia. Giro Certo, no balanço patrimonial de 31/12/2017, era, em reais,

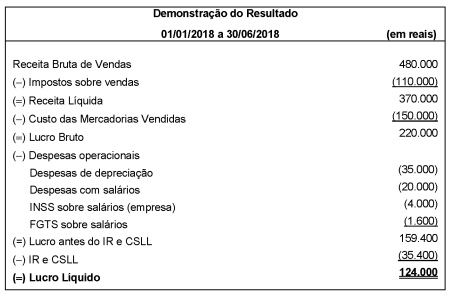

A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Com base nessas informações e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no

primeiro semestre de 2018 foi R$ 27.000,00, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela

empresa Só Negócios S.A. foi, em reais,

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II . Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III . Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

No dia 30/11/2017, a Cia. das Aves realizou as seguintes vendas de mercadorias:

- Vendas à vista no valor de R$ 1.500.000,00.

- Vendas a prazo no valor nominal de R$ 2.300.000,00 que será recebido integralmente em 30/04/2019.

Na data da venda a empresa praticava a taxa de juros de 0,83% ao mês, que corresponde a 15% para o período das vendas a prazo.

Em relação às vendas efetuadas em 30/11/2017, a Cia. das Aves deveria reconhecer Receita de Vendas no valor de